前もってお金を貯める「先取り貯蓄」の意味と注意点

配信日: 2020.04.24 更新日: 2024.10.07

給与振込口座にはすでに貯蓄分が差し引かれた金額だけが入金されます。その範囲で生活すれば無理なくお金を貯めることができます。今回は先取り貯蓄について見ていきます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

純利益の意味

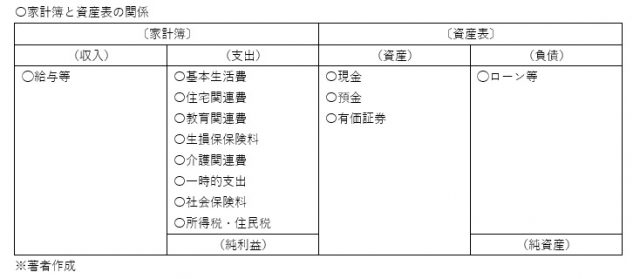

最初に、先取り貯蓄で不可欠な、家計の管理方法を確認しましょう。ファイナンシャル・プラニングでは、家計における支出を「基本生活費」・「住宅関連費」・「教育関連費」・「娯楽関連費」・「生命保険・損害保険の保険料」・「介護関連費」・「一時的支出」・「社会保険料」・「所得税・住民税」のように分類していきます。

これらの支出を収入から差し引いたものが「純利益」になります。端的にいうと「余ったお金」を意味します。

〇家計簿と資産表の関係

家計簿には、収入と支出、そして、一定期間ごとの余ったお金である純利益が記されます。この純利益は現金や預金などの「資産」となり、資産で貯蓄や運用をしていきます。

このように、一般的に貯蓄や運用は、毎月、毎年の家計管理の結果として発生する純利益(≒余ったお金)をもとに行っていきます。「今月はお金が貯められなかった」ということになれば、計画的な貯蓄・運用が難しくなる可能性があります。

実際のご相談では、「なかなかお金が貯まりません。どうしたらいいでしょうか」というお悩みをいただくことがあります。このようなケースの場合、往々にして先取り貯蓄を行っていない、もしくは、実行するのが難しいといった原因が存在しています。

先取り貯蓄を考慮した家計管理

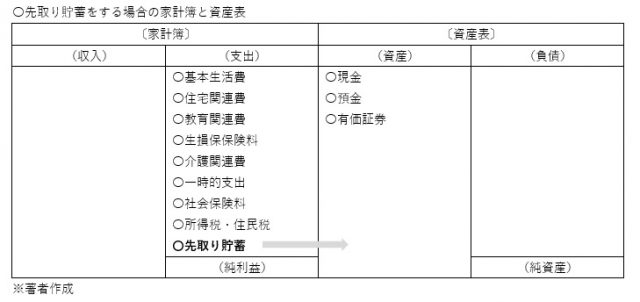

いわゆる「先取り貯蓄」は、「前もって金額を決め、計画的に貯蓄・運用」を行います。家計簿では、先取り貯蓄の金額を支出に計上していきます。

〇先取り貯蓄をする場合の家計簿と資産表

こうすることで、毎月、毎年の貯蓄・運用額をあらかじめ把握しながら、純利益(余ったお金)を管理できるようになります。

先取り貯蓄は純利益とのバランスが大切

先取り貯蓄はいろいろな方法で実行できます。例えば、銀行で行われている積立定期預金や定期積金、保険会社で取り扱われている学資保険、個人年金保険などの貯蓄性のある保険、確定拠出年金制度を活用した貯蓄・運用などです。

注意しておきたいのが、過度に先取り貯蓄をした結果、純利益(余るお金)が極端に減ってしまうケースです。このようなケースでは、家計における「余力」が不足してしまいます。

急な収入の減少や支出の増加があった場合、先取り貯蓄で貯蓄・運用しているお金を取り崩さなければならなくなります。

せっかくの先取り貯蓄が、家計運営上、非効率なものになってしまうため、先取り貯蓄の金額は、家計に無理のない範囲で設定する必要があります。

何ごともバランスが大事といいますが、先取り貯蓄についても同じことがいえます。ある程度、純利益に余裕を持たせながら、上手に先取り貯蓄を行っていくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)