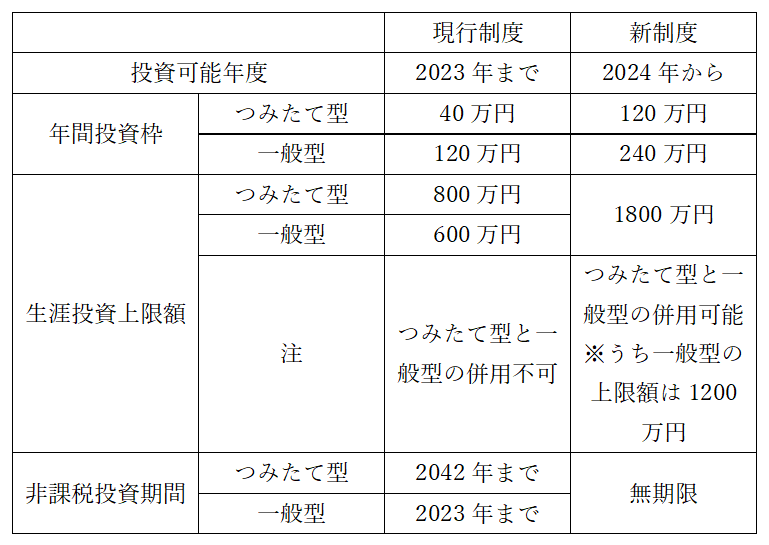

具体的には、2024年から年間投資枠を「つみたて型(つみたて投資枠)」では120万円、「一般型(成長投資枠)」では240万円に、生涯投資上限額を1800万円にするというものです。

すでに言及されていたNISA恒久化と合わせ、NISA新制度の概要が見えてきました。早速、その内容について解説をしてみたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

早稲田大学卒業後、大手メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超える。その後、保険代理店に勤め、ファイナンシャル・プランナーの資格を取得。

現在、サマーアロー・コンサルティングの代表、駒沢女子大学特別招聘講師。CFP資格認定者。証券外務員第一種。FPとして種々の相談業務を行うとともに、いくつかのセミナー、講演を行う。

趣味は、映画鑑賞、サッカー、旅行。映画鑑賞のジャンルは何でもありで、最近はアクションもの、推理ものに熱中している。

【PR】SBI証券のNISA(ニーサ)

おすすめポイント

【NISA】・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ ・100円から積立がスタートできる

現行NISAと新NISAの比較

先の報道は、NISA年間投資枠の拡大金額に関する政府与党の方針がほぼ決定したということにすぎず、もちろん最終決定ではありません。最終方針は2023年度与党税制改正大綱に取りまとめられ、今年の国会で可決され、正式決定となります。

NISA恒久化の方針はすでに固まっていましたが、投資枠拡大の規模については報道されていなかったため、利用者にとっては具体的な投資計画が立てづらい状況でした。

今回の報道により、どのくらいの規模になるのかある程度推察できるようになったのは、かなりの前進といえます。最終決定ではないという前提で、新NISAの投資枠拡大がどの程度のものになるかについて、検討してみましょう。

NISA投資枠拡大の概要

注)新NISAの一般型(成長投資枠)は、対象商品を絞り込み、リスクの高い監理・整理銘柄、償還までの期間が短い投資信託は除外する。

つみたて型 現行制度と新制度の比較

NISAの中でも貯蓄要素の高いつみたて型を、現行制度と新制度で比較してみましょう。

つみたて型比較

| 現行制度 | 新制度 | |

|---|---|---|

| 最長積立期間 | 20年 | 無期限 |

| 最高年間積立金額 | 40万円 | 120万円 |

| 最高積立金額 | 800万円 | 1800万円 |

| 最高額積立に要する期間 | 20年 | 15年 |

| 運用利回り3%p.a.で最高年間積立金額 120万円を15年間積み立て、その後5年間計20年間運用した場合の最終受取金額 |

1075万円 | 2629万円 |

つみたて型に限って見ると、現行制度では800万円の最高積立金額が2.25倍の1800万円にまで拡大します。それを運用利回り3%p.a.で20年間運用した場合、最終受取金額は現行制度の1075万円から2629万円にまで増えます。

つみたて型のNISAを20年間運用することで、2600万円台の資金を貯められる可能性があるということです。新制度の非課税期限は無期限のため、20年超の運用も可能となり、さらに増やすこともできるということになります。

まとめ

2024年以降のNISA新制度では、恒久化とともに投資枠も大幅に拡大される方針です。

上記つみたて型の比較から、簡単に言ってしまえば、今まで1000万円しか貯められなったものが、新制度では倍の2000万円まで貯められるようになる、ということになるかと思われます。

与党税制改正大綱を経て、最終的にはどのようになるのでしょうか、期待が高まります。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー