新NISA開始! でも今まで運用していた一般NISAとつみたてNISAはどうなるの?

配信日: 2023.02.18

新しいNISAの制度概要ばかりに目が行きがちですが、今まで一般NISAやつみたてNISAで運用していた金融商品はどうなってしまうのでしょうか?

本記事では、新しいNISA開始後に、一般NISAやつみたてNISAで投資している金融商品がどうなるのかを解説します。新しいNISAの概要や、一般NISA・つみたてNISAのおさらいもするので、ぜひ参考にしてみてください。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

目次

【PR】SBI証券のNISA(ニーサ)

おすすめポイント

【NISA】・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ ・100円から積立がスタートできる

2024年1月から新しいNISAが開始

2024年1月から新しいNISAが始まります。新しいNISAは「一般NISAとつみたてNISAが合体して、さらにグレードアップした制度」です。

新しいNISAを有効活用できれば、多額のお金を有利な条件で投資できるでしょう。

一般NISAとつみたてNISAのおさらい

現在は、一般NISAとつみたてNISAのいずれかを選択する必要があります。一般NISAとつみたてNISAはそれぞれに特徴があり、どちらで投資すべきか悩む方も多いです。

どちらも、投資に本来かかる税金が非課税になる点は同じですが、年間可能投資額や非課税保有期間、投資対象商品が異なります。一般NISAとつみたてNISAの違いは図表1のとおりです。

図表1

| つみたてNISA | 一般NISA | |

|---|---|---|

| 年間投資可額 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 投資対象商品 | 投資信託(金融庁が選定した商品のみ) | 株式、投資信託、ETFなど |

出典 金融庁 NISAとは?を基に筆者作成

つみたてNISAは非課税期間が長いですが年間投資可能額が少なく、一般NISAは年間投資可能額が多いですが非課税期間は短く、それぞれメリット・デメリットがあります。

新しいNISAはどう変わる?

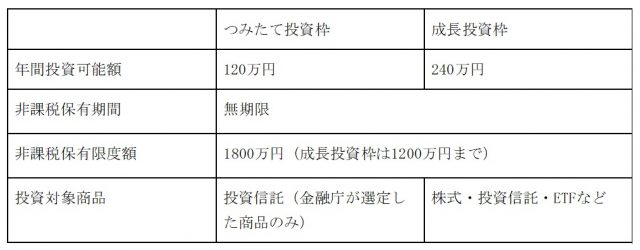

2024年1月から始まる新しいNISAでは、一般NISAとつみたてNISAが合体し、投資可能額は年間360万円、非課税期間は無期限にグレードアップします。新しいNISAの概要は図表2のとおりです。

従来のつみたてNISAは「つみたて投資枠」へ、一般NISAは「成長投資枠」に名前を変え、併用が可能です。

図表2

出典:金融庁 新しいNISAを基に作成

新しいNISAは、つみたて投資枠と成長投資枠の合計で年間360万円の投資が可能です。非課税保有期間は無制限ですが、非課税保有限度額が1800万円となります。

一般NISAとつみたてNISAの新規投資は停止

2024年1月からの新しいNISA開始に伴い、2024年以降は一般NISAとつみたてNISAへの投資はできません。2023年12月をもって、一般NISAとつみたてNISAへの新規投資は停止されます。

2023年までに投資した分はそのまま運用可能

2023年12月までに一般NISAとつみたてNISAで購入した金融商品は、新しいNISAとは別で運用可能です。

2023年に一般NISA口座で購入した投資商品は2027年まで、2023年につみたてNISA口座で購入した投資商品は2042年まで非課税で運用可能です。非課税期間が過ぎれば、売却するか課税口座に移すかを選択します。

また、一般NISAとつみたてNISAの投資枠は、新しいNISAの非課税保有限度額である1800万円とは別です。そのため、2023年に一般NISAに120万円投資しても、2024年からの新しいNISAの非課税保有限度額は1800万円のままで、減ることはありません。

まずは投資に回せる資金を生み出そう

新しいNISAでは、年間投資可能額が360万円と増額しますが、そもそも投資に回せるお金がないと新しいNISAが始まっても意味がありません。

投資の前に、まずは収入のアップと家計の見直しを目指しましょう。転職や副業、携帯の格安プランへの切り替えなどの固定費の見直しなど、お金を貯める工夫が必要です。

出典

金融庁 NISAとは?

金融庁 新しいNISA

執筆者:FINANCIAL FIELD編集部