【2024年】つみたてNISAの「非課税期間」や「上限額」が変わる! 非課税期間が無期限になると、どんなメリットが?

配信日: 2023.02.15

現行のつみたてNISAからの変更によって、私たちにどんなメリットがもたらされるのでしょうか。2024年以降のつみたてNISAについて考えていきます。

※この記事は2023年1月末時点の情報を基にしており、内容について今後変更の可能性もある点はご了承ください。

行政書士

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。

広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

【PR】SBI証券のNISA(ニーサ)

おすすめポイント

【NISA】・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ ・100円から積立がスタートできる

つみたてNISAとは

つみたてNISAとは2018年にスタートした、少額からの長期・積立・分散投資を支援する非課税制度です。国民の投資による資産形成を後押しするための制度で、年間40万円までの投資枠について最大20年間、一定の投資信託などへの投資で得られる分配益や譲渡益が非課税となります。

つみたてNISAを利用することで、資本主義経済の成長とともに自身の資産を増やしていくことができますが、現行のつみたてNISAは2042年までの時限的な制度となっています。

また、つみたてNISAを始めるには証券口座(NISA口座)の開設が必要ですが、楽天証券やSBI証券といったインターネット上で口座開設の手続きができるほか、取扱商品も多いネット証券会社を利用することもおすすめします。

2024年からNISAの非課税期間や投資上限額が変更になる

政府は「所得倍増プラン」という国民の資産所得の増加を狙う方針に基づき、「令和5年度税制改正の大綱」で2024年からの新しいNISA制度について公表しています。

その中で、現行のつみたてNISAに相当する「つみたて投資枠」を含むNISA制度の拡充と恒久化の方針が示されており、現在つみたてNISAでは40万円とされている年間の投資上限額は、新しいNISAのつみたて投資枠では120万円に引き上げられます。

また、非課税期間についても無期限(非課税限度額は1800万円で、そのうち現行の一般NISAに相当する「成長投資枠」は1200万円)への変更となっています。

つみたてNISAの非課税期間が無期限になることのメリット

投資によって得られる利益には、20.315%の税金がかかります。つまり、投資で1万円の利益を出しても約2000円の税金が発生し、手元に残るのは8000円程度になってしまいます。現在のつみたてNISAの非課税期間は投資開始から最長20年間であり、20年を過ぎた後は上記の税率で税金がかかります。

つみたてNISAは長期間にわたる資産形成のための制度ですが、20年という非課税期間は短いと言わざるを得ません。20歳から始めると40歳まで、30歳から始めても50歳で非課税期間が終わってしまい、十分な資産形成ができない場合もあります。

特につみたてNISAには老後資金の準備という役割もありますが、新しいNISAで非課税期間が無期限になることで、より長期間で効率よく資産形成が行え、同時に老後への不安を減らせるというメリットがもたらされます。

今からつみたてNISAを始めて大丈夫?

つみたてNISAをこれから始めようか迷っているという人は、できるだけ早期に始めることをおすすめします。つみたてNISAは長期間コツコツ続けることで、無理なく堅実に資産を形成していくことができる制度です。

運用方針によっては、平均年利で3%や5%という利益を見込める可能性がある上、利益は元本に組み込まれて、複利の効果が働くため、より長い年数で運用を続けた方が最終的な資産額が大きくなることがあります。

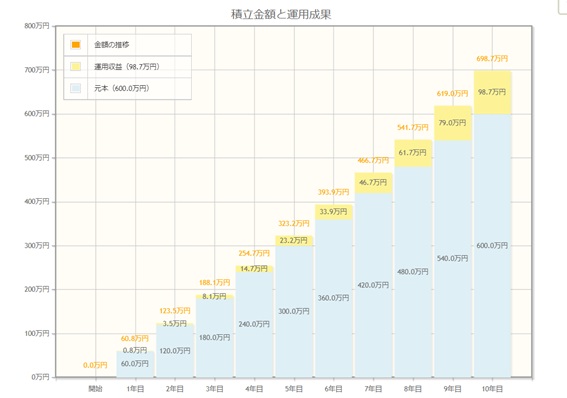

例えば、毎月5万円の掛け金を年利3%で運用した仮定のシミュレーションでは、10年後は元本600万円に対して運用益が98.7万円、総資産はおよそ700万円という結果です。

図表1

出典:金融庁 資産運用シミュレーション

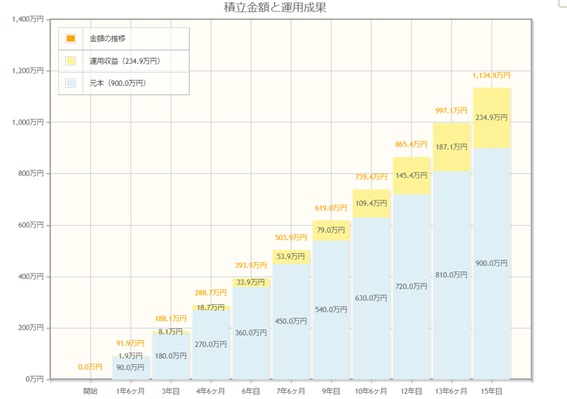

一方、つみたて年数を5年増やして15年とした場合のシミュレーションでは、元本900万円に対して利益は234.9万円と、総資産額は約1135万円になります。

図表2

金融庁 資産運用シミュレーション

5年間の運用期間の違いで、利益について2.4倍近くの差がついています。現行のつみたてNISAの上限額を超えた金額での試算ではありますが、資産形成はできるだけ早く始め、長い期間で運用を行う方が有利であることがよく分かります。

また、現行のつみたてNISAは、新しいNISA制度の開始後も非課税での運用を続けていくことができます。今からつみたてNISAを始めることは、実質的に新しいNISAの非課税枠を増やすことにもなります。

まとめ

NISA制度について、2024年からは年間の投資上限額が引き上げられ、非課税期間も無期限となることが公表されています。

ただ単に貯蓄するか、つみたてNISA、または2024年からの新しいNISAのつみたて投資枠を利用するかでは、将来の総資産額が大きく変わります。NISAの改正によって、老後の資産形成に向いた制度へとさらに進化することが期待されている今こそ、長期間での資産運用の開始を検討するいいタイミングではないでしょうか。

出典

金融庁 資産運用シミュレーション

執筆者:柘植輝

行政書士