控除できる保険料額には上限あり!生命保険料控除について(2) - 控除額の計算方法 -

配信日: 2020.02.09

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

契約時期で変わる上限額

健康保険・国民健康保険の保険料や国民年金・厚生年金保険料が対象となる社会保険料控除などと異なって、生命保険料控除は、その年に支払った保険料の全額が控除の対象となるわけではありません。生命保険料控除は控除できる額について上限額が設定されています。

まず、2012年1月以降に契約した新契約の生命保険については、(1)一般生命保険料控除、(2)個人年金保険料控除、(3)介護医療保険料控除の3種類の控除がありますが、(1)(2)(3)それぞれにつき【図表1】で計算し、それぞれ最大で、所得税は4万円、住民税は2万8000円まで控除が可能です。

(1)(2)(3)の合計では所得税は12万円、住民税は7万円(2万8000円×3の8万4000円ではありません)まで控除ができます。

もし、1年間に支払った新契約の一般生命保険料が10万円、個人年金保険料が6万円、介護医療保険料が4万円の場合、所得税について、一般生命保険料控除が4万円、個人年金保険料控除が3万5000円、介護医療保険料控除が3万円となり、合計では10万5000円の生命保険料控除です。

住民税については、一般生命保険料控除が2万8000円、個人年金保険料控除が2万8000円、介護医療保険料が2万4000円ですが、控除額合計は上限の7万円です。

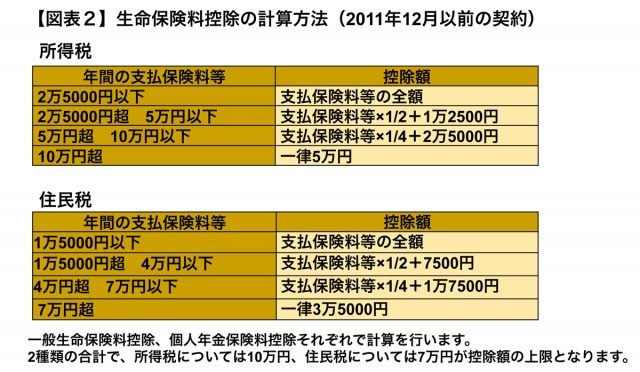

一方、2011年12月までに契約した場合は、(1)一般生命保険料控除と(2)個人年金保険料控除の2種類の控除となっています。新契約と異なり、介護医療保険料控除はありませんが、介護保険、医療保険の保険料は一般生命保険料控除の対象です。

(1)(2)それぞれにつき【図表2】で計算し、それぞれ最大で、所得税は5万円、住民税は3万5000円ずつ控除ができます。(1)(2)の合計では所得税は10万円、住民税は7万円まで控除が可能です(【図表2】)。

新契約と旧契約両方が含まれる場合はどうなる?

以上のように、【図表1】と【図表2】により、いつ契約をしたかによって、控除額が変わりますが、2012年1月以降の新契約と2011年12月以前の旧契約の双方に加入している場合もあるでしょう。

そのような場合、新・旧一般生命保険料、または新・旧個人年金保険料は、一般生命保険料または個人年金保険料の別に、

A.新契約のみで【図表1】で計算した控除額

B.旧契約のみで【図表2】で計算した控除額

C.新契約と旧契約両方を適用して計算された【図表1】と【図表2】の控除額の合計額(所得税は最大4万円、住民税は最大2万8000円)

のいずれかを選択して控除額を計算できます。

もし、新契約の一般生命保険料が4万円、旧契約の一般生命保険料が8万円の場合、所得税の控除額については、Aが3万円、Bが4万5000円、Cが4万円です。この場合、Bが最も高い金額となり、Bの額を一般生命保険料控除額にできます。

個人年金保険料の場合も同様に計算し、介護医療保険料控除については新契約のみで計算した控除額となりますが、3種類の控除を全て使う場合、所得税の控除は合計で12万円までです。契約した時期によって、控除額の計算方法も異なりますので、自身は合計でいくら控除されるかを確認してみましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー