老齢厚生年金の繰上げ受給をしていた夫が亡くなった。妻の遺族厚生年金は少なくなるの?

配信日: 2020.05.22

会社員としての期間が長く、老齢厚生年金を多く受け取っていた夫が亡くなると、遺族である妻への遺族厚生年金もその分多くなりますが、老齢厚生年金の繰上げ受給をしていて当該老齢厚生年金が減額されていた夫が亡くなった場合、妻への遺族厚生年金も少なくなってしまうのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

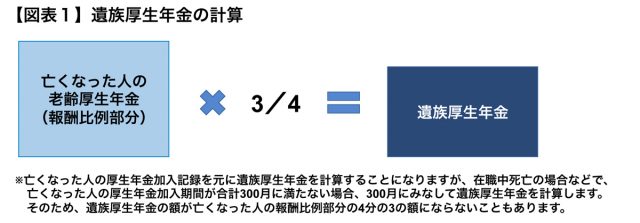

遺族厚生年金の計算

厚生年金加入期間のある人が亡くなった場合、その一定の遺族に遺族厚生年金が支給されます。

遺族厚生年金は夫が亡くなって妻が受ける場合がほとんどですが、遺族厚生年金の額は、原則、亡くなった人の老齢厚生年金のうち、報酬比例部分の4分の3相当になります(【図表1】)。報酬比例部分が120万円であれば90万円が遺族厚生年金として計算されることになるでしょう。

では、もし夫が生前、本来の支給開始年齢になる前から前倒しで老齢厚生年金を受け取っていた場合、つまり繰上げ受給をしていた場合はどうなるでしょうか。

繰上げ受給による老齢厚生年金の減額

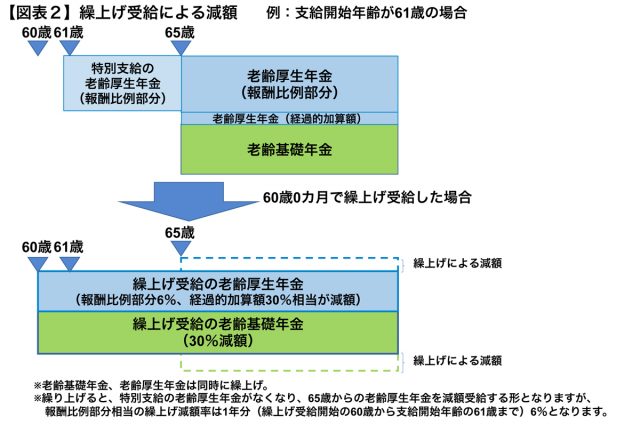

老齢の年金を繰上げ受給すると、1ヶ月繰上げにつき0.5%減額されます。60歳では受け取れず、61歳以降でないと受け取れない世代の人(男性は1953年4月2日以降生まれ、女性は1958年4月2日以降生まれ。

ただし、女性の共済加入期間分の年金は男性と同じ)がそれぞれの支給開始年齢前から前倒しで受け取る場合は、その繰上げた月数に応じて老齢厚生年金が減額されます(【図表2】)。

【図表2】の例では、60歳0ヶ月で繰上げた場合、本来61歳からの報酬比例部分は1年分(12ヶ月分)6%減額、本来65歳からの、経過的加算額と老齢基礎年金は5年分(60ヶ月分)30%減額されます。繰上げると、生涯、減額率で減額された額で受給することになります。

では、報酬比例部分をもとに計算される遺族厚生年金に関しても、減額された額に4分の3を掛けて計算することになるのではないか、つまり遺族厚生年金は減るのではないかと思うかもしれません。

しかし、亡くなった夫が繰上げをしていても、妻が受給する遺族厚生年金については繰上げ減額前の額が基準となって計算されます。先ほどの120万円が繰上げ前の報酬比例部分の額であれば、繰上げ後が120万円より少ない額であったとしても、遺族厚生年金は90万円になります。

むしろ注意すべきは妻自身の老齢年金との調整

ただし、夫が繰上げをしても、繰上げをしなくても、妻が受給する遺族厚生年金は妻自身の老齢年金(老齢基礎年金や老齢厚生年金)と調整がされます。

妻が65歳になる前は、夫の死亡による遺族厚生年金と妻自身の特別支給の老齢厚生年金(60歳台前半の老齢厚生年金)といずれか選択して受給します。

妻自身が先述のような老齢年金の繰上げをしていた場合も、遺族厚生年金と繰上げで減額された老齢基礎年金・老齢厚生年金、いずれかしか受けられず、遺族厚生年金のほうが金額も高くて遺族厚生年金を選択すると、繰上げた老齢基礎年金・老齢厚生年金は受けられません。

一方、65歳以降については、老齢基礎年金と老齢厚生年金と遺族厚生年金を併せて受給できますが、遺族厚生年金は妻の老齢厚生年金相当額を差し引いた差額分の支給となります。

いずれにしても、妻が60歳台になってから遺族厚生年金を受けるときは調整があることは想定しておく必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー