【FP解説】年金の「知らないと損!」 繰り上げ請求の注意点とは?

配信日: 2020.05.01

第14回は「繰り上げ請求をするかどうか」です。

ファイナンシャル・プランナー(AFP)、特定社会保険労務士、社会福祉士

新聞社を定年退職後、社会保険労務士事務所「かもめ社労士事務所」を開業しました。障害年金の請求支援を中心に取り組んでいます。NPO法人障害年金支援ネットワーク会員です。

ホームページ

「すぐわかる! 障害年金のもらい方」

「ルールブックで快適職場」

目次

60歳以降は繰り上げ請求ができる

「年金受給は65歳から」というのが、一般的ですが、60歳になるときに課題になるのが、年金の繰り上げ請求をするかどうかです。ここでいう年金は、高齢になったことで支給される老齢年金のことで、障害年金や遺族年金ではありません。

老齢年金には、国民年金に加入していたことで支給される老齢基礎年金と、厚生年金保険に加入していたことで支給される老齢厚生年金があります。

自営業の人や専業主婦は老齢基礎年金のみ、厚生年金保険に加入していた人は老齢基礎年金と老齢厚生年金が支給されますが、どちらも60歳以降は、繰り上げ請求が可能です。

請求月で年金額が変わる

繰り上げ請求のメリットは、いうまでもなく早く年金が受給できることですが、その代わりに受給額が減ります。減額率は月単位で計算され、「0.5%」×「繰り上げ請求月から65歳になる月の前月までの月数」です。

つまり、60歳の誕生月に繰り上げ請求をすると、減額率は、0.5%×60=30%です。同様に61歳の誕生月なら24%、62歳の誕生月なら18%、63歳の誕生月なら12%、64歳の誕生月なら6%です。減額率は生涯変わりません。

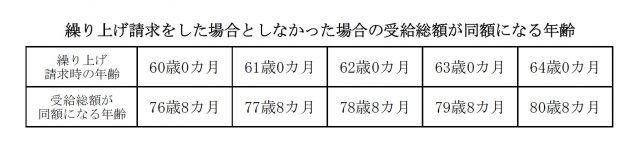

このため、早くに亡くなれば、繰り上げ請求しない場合と比べて得をした(変な表現ですが……)ということです。しかし長生きをして、繰り上げ請求しなかった人と余命が同じだったとすると、繰り上げた分だけ損をすることになります。何歳まで生きると損をしたことになるのか、という損益分岐点を計算してみたのが次の表です。

この年齢を超えると、繰り上げ請求をしなった場合のほうが受給総額は多くなり、その差は広がる一方です。

健康寿命も考えどころだが…

日本人の平均寿命は、男女とも80歳を超すなど年々長くなるばかりですから、長生きをして「早まったなあ。繰り上げ請求をしなければ良かった」と反省することになるかもしれません。

一方、元気で自立した生活ができる健康寿命を考えると、「できるだけ若くて元気なうちにお金があったほうが良い」ということもできます。このあたりは、各人の人生観の問題かもしれません。

繰り上げ請求には減額とは別のリスクもある

ただし、繰り上げ請求には減額とは別のリスクもあります。繰り上げ請求をすると、65歳になったのと同様の取り扱いになるからです。リスクの主なものは次のとおりです。

(1)繰り上げ請求後に初診日がある傷病で障害が生じても、障害基礎年金を請求できない。ただし、再就職などで初診日に厚生年金保険の被保険者であった場合は、障害認定日請求が可能。

(2)障害基礎年金の事後重症請求ができない。

(3)一定の条件の下、夫を亡くした妻に支給される寡婦年金を受給できない。

(4)国民年金の任意加入、保険料の追納などができない。

(5)65歳になるまで、遺族厚生年金や遺族共済年金を併給できない。

請求月の翌月に交通事故で障害が生じる可能性も

上記では、特に(1)が要注意です。例えば、60歳の誕生月に繰り上げ請求をした人がその翌月に交通事故などで体に障害が生じたとしましょう。この人は、実際は60歳1カ月なので、他の条件を満たしていれば障害年金を請求できますが、繰り上げ請求をしていたため請求できません。

そうした理由で、障害年金を請求できずに困っている人は少なくありません。明日の運命は、誰にも分かりませんから、繰り上げ請求は一種の賭けともいえるのです。

条件が複雑な場合は年金事務所などへ

なお、障害が生じた傷病の初診日が繰り上げ請求前にあるときは、障害年金を請求できる場合もあります。この場合は、条件が複雑ですので、該当しそうな人は年金事務所などにお問い合わせください。

執筆者:和田隆

ファイナンシャル・プランナー(AFP)、特定社会保険労務士、社会福祉士