夫が遺族厚生年金を受ける場合の注意点(1)妻死亡時に55歳以上でないと受給できない?

配信日: 2020.02.25

ただし、こうした夫に遺族厚生年金を受給する権利がある場合、会社員期間の長い夫が亡くなって専業主婦期間の長い妻が受給する場合と異なる、いくつかの注意点があります。全4回に分けて取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

妻の厚生年金加入期間が短くても遺族厚生年金の対象に?

遺族厚生年金は亡くなった人の老齢厚生年金(報酬比例部分)の4分の3相当額であるといわれています。厚生年金加入期間がある人が亡くなった場合に、その厚生年金加入記録を元に計算され、遺族に支給される年金です。亡くなった人にまったく厚生年金加入期間がない場合は、遺族厚生年金は支給されません。

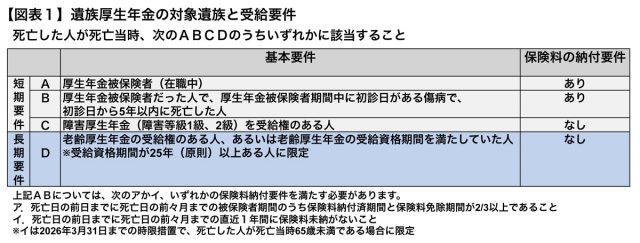

遺族厚生年金が支給されるためには、亡くなった人の要件として【図表1】ABCDがあり、亡くなった人がいずれかに該当している必要もあります。ABCは短期要件と呼ばれ、比較的若い人の死亡を想定しており、一方Dは長期要件と呼ばれ、中高齢者の死亡を想定しています。

その遺族厚生年金の支給対象となる遺族とは、亡くなった当時、亡くなった人に生計を維持されていた(1)配偶者・子、(2)父母、(3)孫、(4)祖父母です。最近は夫婦共働きが多くなっている中、過去に厚生年金加入期間があっても、亡くなった当時専業主婦で国民年金第3号被保険者として扶養される妻であった場合もあるでしょう。

遺族厚生年金の対象となる「亡くなった当時、生計を維持されていた遺族」というのは、亡くなった人と同一世帯で同居していた場合など、生計が同じ(生計同一)で、かつ、原則として、前年(確定していない場合は前々年)の収入が850万円未満、あるいは所得が655万5000円未満であった遺族のことを指します。

遺族である夫の年収・所得が基準額未満であれば、妻を扶養していた夫であっても遺族厚生年金の対象です。

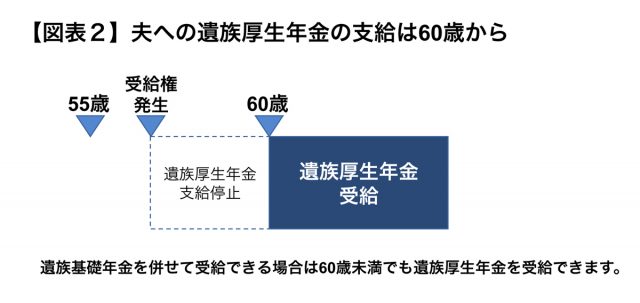

夫は妻死亡時に55歳以上でないと受給できない

しかし、妻が亡くなって夫が受ける遺族厚生年金の場合は、妻が亡くなった当時夫が55歳以上であることが条件です。夫が亡くなって妻が受給する場合は妻に年齢制限がありませんが、妻死亡時の55歳未満の夫には支給されません。

しかも、55歳以上であったとしても、夫が60歳になっていない場合は60歳までは支給されず、60歳になってから支給されます(【図表2】)。

仮に、夫の55歳0ヶ月に受給する権利そのものが発生したとしても、5年間は支給されないことになるでしょう。

ただし、遺族厚生年金と併せて、国民年金制度の遺族基礎年金(18歳年度末までの子、あるいは障害のある場合は20歳未満の子がいることが支給の条件)が受けられる場合は、60歳未満の夫であっても受給できます。

夫が受給する場合、まず、これらを満たすことが最低条件となっている点を理解しておく必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー