更新日: 2024.10.13 介護

親の介護が必要になったときのことを考えると資金面について不安です。「介護費用」を賢く抑える方法ってあるのでしょうか?

本記事では、親にはいつまでも元気でいてほしいと願いつつも、今後に不安を感じている方にむけて、介護費用の平均額と選択肢、そして介護費用を抑えるポイントをお伝えします。

執筆者:大竹麻佐子(おおたけまさこ)

CFP🄬認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

まずは、平均的な費用を知ることから始めましょう

人生100年時代といわれるなかで、経済面や健康面での不安を抱える方の割合も多くなっています。これまで経験したことのない長寿社会で、今後のイメージがつかないというのが理由のひとつかもしれません。

人生の最期までの年数が分かれば計画がたてやすいものの、当然、先のことは分かりません。そういった場合に目安となるのが、平均値です。まずは、平均値を知ることがこれからを考える第一歩となるでしょう。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、公的介護保険サービスの自己負担分を含む介護費用の平均額および介護期間は、以下の通りでした。

・一時費用(介護用ベッドの購入、トイレや段差解消などの住宅改修など)74万円

・月々の介護費用(施設利用料、訪問看護や訪問介護、福祉用具レンタルなど)8万3000円

・介護期間 5年1ヶ月(61ヶ月)

上記を計算すると、介護費用の総額は、74万円+(8万3000円×61月)=約580万円にもなります。

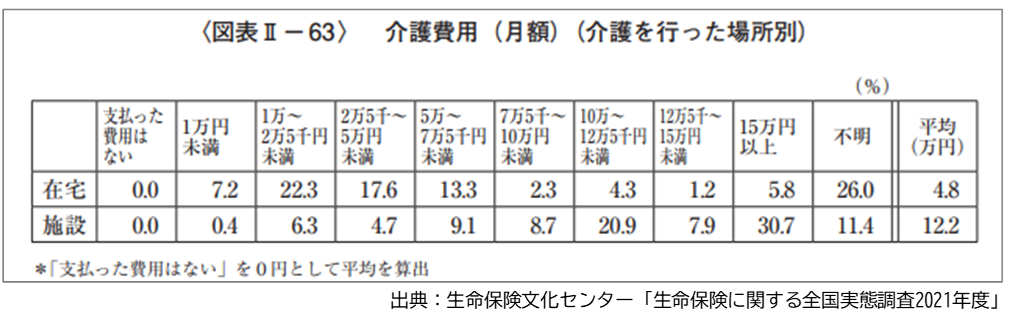

介護状態となったとき、生活拠点によって異なる負担額

介護状態となった場合の生活拠点をどこにするかで、費用の種類や負担額は変わります。

在宅であれば、住み慣れた自宅で生活できますが、環境を整える必要があります。そのためにまとまったお金が必要ですし、公的介護保険が適用されるとしても、医師や看護師のほか、身の回りの世話を担う介護スタッフに訪問してもらうため、サービスの頻度や内容によっては自己負担が発生します。

一方、施設への入居の場合には、24時間体制のため安心ですが、実際にかかる介護費用のほか、見守り等の施設利用料が上乗せされます。

同調査によれば、月額8万3000円という平均額であっても、在宅では4万8000円、施設利用では12万2000円と差が生じています。

ただし、介護費用だけでなく、生活にかかる支出額についても考慮しておきたいものです。

在宅であれば、食費や電気・ガス・水道などの光熱費や通信料が発生しますが、施設入居であれば、単価×回数の食費と光熱費などは居住費やサービス料に含まれることが多いため、負担額は抑えられます。こうした生活費の軽減により、介護施設への入居費用を補うことが可能な場合もあります。

図表1

出典:公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

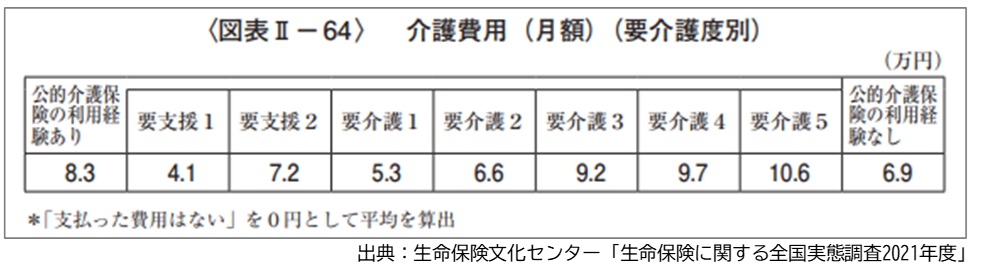

介護度によって異なる負担額

「介護」と一言でいっても、部分的支援が必要であるものの比較的日常生活を自分で行うことができる「要支援」状態から、介護なしには日常生活が不可能な「要介護」まで7つの段階に区分されています。

判定により要介護度が認定され、それによって利用できる公的介護サービスとその支給限度額が決まります。自己負担分および超過分は自己負担となり、またショートステイの滞在費や食費などは介護保険の対象外であるため費用が発生します。

同調査によれば、8万3000円という月あたりの平均額も要支援1では4万1000円であるのに対し、要介護5では10万6000円の負担と介護度が上がると負担額も増えています。

図表2

出典:公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

所得によって異なる負担割合

介護保険サービスを利用した場合、介護事業者に支払われる費用のうち、利用者が負担する自己負担割合は、1割から3割と所得等の条件によって異なります。基本は1割ですが、所得が多い方(現役並みの所得の方)は、2割、3割と負担割合が上がることで、同じ介護サービスを受けたとしても負担額が増える仕組みになっています。

親の介護が不安という方へ

子育てや仕事に忙しい子世代にとって、親の介護は心配であり、不安と感じることでしょう。介護期間について、「いつからいつまで」の予測がつかないことも不安要因のひとつと考えられます。また、期間が長引くとその分費用も膨れ上がることをふまえると「費用面」で不安を感じる方は多いようです。

親が介護に必要な資金を備えていればよいのですが、財産額については、子世代から親に「聞けない」「話したことがない」という方が圧倒的に多いのが現状です。

元気なときには話しにくい内容ですが、親子で話すことで、介護資金への不安が子世代の無用な心配である場合もありますし、親世代に十分な資金や備えがない場合には、子世代が費用を負担するための対策をあらかじめ考える機会にもなります。兄弟姉妹がいる場合には、それぞれの状況をふまえて分担方法なども考えておきたいものです。

漠然と不安に感じるよりも、現状を把握し明確化することで、対策を考え、少しでも不安を軽くしてみましょう。合わせて、親がどのような介護(在宅か施設かなど)を希望するのか把握しておくことも大切です。

介護費用を抑えるポイントとコツ

介護に関わる費用について、調査による平均額をお伝えしましたが、これはあくまでも参考であり、実際にかかる費用は、それぞれの環境や状況によって大きく異なります。また、在宅であれば、介護費用は抑えられるものの、光熱費や配食サービスの利用など生活にかかる費用が別途発生することも考慮する必要があります。

日頃から心身ともに留意することで介護状態にならないことが何よりですが、年齢とともに、少なからず日常生活に支障が出てくるものです。そして、いざ介護状態となった場合に介護費用を抑えるポイントとしては、「コミュニケーション」が挙げられます。

親子のコミュニケーション、ケアマネージャーとのコミュニケーション、医療施設とのコミュニケーション、地域包括センターとのコミュニケーションなどさまざまですが、連携することで有益な情報収集が可能となります。

特に、ケアマネージャーとのコミュニケーションは大切です。親の意思を尊重しつつ、最適なケアプラン(介護サービス計画書)を作成してもらいましょう。

資金面に不安がある場合には、正直に伝えたうえで、サービス内容の調整や介護スタッフに代わって家族で過ごす曜日の設定等サービス時間の調整などが可能な場合も多くあります。また、ケアプランの作成だけでなく、経験と専門性をもつ信頼できるケアマネージャーとは相談できる関係性が築けると理想的です。

在宅介護である場合には、情報収集の手段として、地域包括センターとの連携は欠かせません。例えば、車いすが必要な場合に、介護用電動車いすを購入すると60万円近く(価格幅あります)するものの、相談することで、介護保険適用でのレンタル利用の案内やアドバイスなどが得られることもあります。

子世代にとって、介護は未知であるため専門家に任せがちですが、積極的に関わることがコツです。家族の悩みや不安を伝えることで解決できることは多くあります。

究極の介護費用を抑える方法は、他人に任せず自分で親の介護を行うことという説もありますが、親子ともに疲弊することが想定されるため避けたい方法です。任せられる部分は任せたうえで、無理のない範囲で子として親の介護に関わるというスタンスが双方にとってよい状態でいられるでしょう。

まとめ

本来は喜ばしいはずの長寿が「長生きリスク」とも呼ばれ、「介護になったらどうしよう」というリスクとして不安や心配を抱く人が増えています。高齢になると思うように身体が動かなくなることを前提としつつ、備えておくことが大切です。「子に迷惑をかけたくない」と介護される側の親は思っているものです。

それでも、子世代が親の介護費用を負担する場合には、日々の生活への影響も考えられるため、親とのコミュニケーションを大切にしつつ、少しでも負担を軽減するため、専門家との連携や情報収集により知恵と工夫をしながら対応していきましょう。自分は何もせず、とにかく安い方法で親に我慢させるという状態だけは回避すべきです。

出典

公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士