今回は、住宅ローンの審査の流れと、勤務形態ごとに異なる必要書類を詳しくご紹介します。

執筆者:大堀貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.155 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.155 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

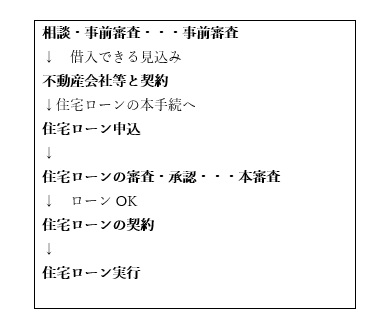

住宅ローン借入の流れ

住宅ローンは申し込んだらすぐ借入できるわけではなく、事前審査と本審査の2つの審査があります。まずは住宅ローン借入の流れを、新規に借り入れる場合と借り換える場合でそれぞれ確認していきます。

■新規借入

1.金融機関と住宅ローンについて相談・事前審査(事前審査)

返済可能額等を相談

2.不動産会社等で売買契約または請負契約締結

売買契約書・建築確認書を受け取る

※本審査のときに必要となります。

3.住宅ローン申込

必要書類を提出し、住宅ローンを申し込みする。この時点では、借入が可能かどうか確定していません。

4.住宅ローンの審査・承認(本審査)

金融機関または保証会社が審査を行い、承認が下りれば住宅ローンを組むことができます。

5.住宅ローンの契約

住宅ローン契約にかかる諸経費(事務取扱手数料・印紙税など)がかかりますが、住宅ローンの借入金額に入れることもできる金融機関もあります。

6.住宅ローン実行

不動産会社等から引き渡しを受けると同時に、金融機関から不動産会社に資金が振り込まれ、住宅ローンの返済も開始します。

■借り換え

借り換えの場合は、事前審査・本審査を先に済ませてから借り換え手続に入るという流れになります。

1.金融機関と現在の住宅ローンと借り換えるとメリットがあるか相談(事前審査)

借り換えには手数料がかかるため、その手数料を入れても総返済額が減るのかどうかを確認してから借り換えを考えます。

2.金融機関の審査(本審査)

3.審査が承認後借り換え

審査の承認の効力は金融機関によって期間が決められているため、期間が過ぎると再度審査が必要になります。

4.借り換え実行

借り換えを実行する金融機関が、借り換え前の金融機関に資金を振り込みます。

【PR】おすすめの住宅ローンはこちら

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

※2 ご希望のご利用限度額が50万円以下の場合は不要です。

※2 学生は20歳以上で安定収入がある方に限る

事前審査(事前審査)に必要な書類

事前審査が通っても実際借り入れできるかどうか確定ではありませんが、事前審査で借り入れできるかどうか確認できれば、住宅購入のプランが現実味を帯びてきます。

このときに必要な書類は、本審査ほど多くはありません。また、ネット専業銀行などのインターネットでの事前審査の申し込みなら、必要事項を入力すれば必要書類が不要な金融機関が多いです。事前審査には有効期限があるため、事前審査通過後は借入金額・有効期限を確認しておきましょう。なお、借入金額が変更になったり、有効期限が切れたりすると再度事前審査が必要になります。

<新規借入時の事前審査に必要な書類>

新規借入時の事前審査では、主に本人確認書類、物件関連書類、収入状況確認書類が必要となります。具体的に必要となる書類は、次のとおりです。

■本人確認書類

住民票の写し、運転免許証またはパスポート、健康保険証、特別永住者証明書または在留カードなど。

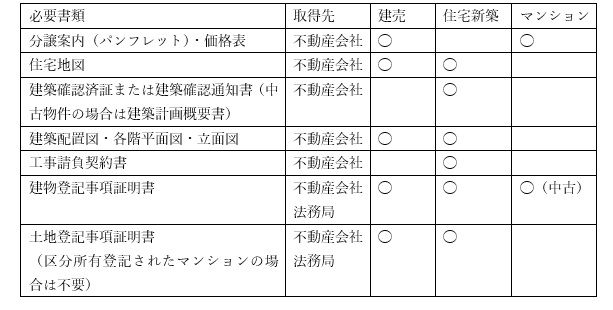

■物件関連書類

■収入状況確認書類

源泉徴収票、住民税決定通知書、確定申告書、納税証明書、会社の決算書など

<借換時事前審査(事前審査)に必要な書類>

借換時事前審査では、主に本人確認書類、物件関連書類、借り換え関連書類、収入状況確認書類が必要となります。新規借入時とは異なり、借り換え関連書類が必要になるのが特徴です。

■借り換え関連書類

・現在借入中の住宅ローン返済予定表

・現在借入中の住宅ローン返済用口座預金通帳(預金通帳がない場合はインターネットバンキングの入出金明細)

審査(本審査)に必要な書類

物件や収入等の詳細情報をもとに実際に貸し出しできるのか審査するため、多くの必要書類があります。また、物件購入後または建築後に提出する必要書類もあります。

<新規借入時審査(本審査)に必要な書類>

契約時に受け取った売買契約書、重要事項説明書、建築確認申請書(中古物件の場合は建築計画概要書)、追加工事契約書(追加や変更がある場合)等が新たに必要となります。

■本人確認書類

住民票の写し、運転免許証またはパスポート、健康保険証、特別永住者証明書または在留カードなど

■物件関連書類

■収入状況確認書類

源泉徴収票など

<借換時審査(本審査)に必要な書類>

借り換えの場合は、事前審査と本審査で必要となる書類は変わりません。新たに物件を売買するなどしているわけではないからです。事前審査のときのように本人確認書類、物件関連書類、借り換え関連書類、収入状況確認書類が必要となります。

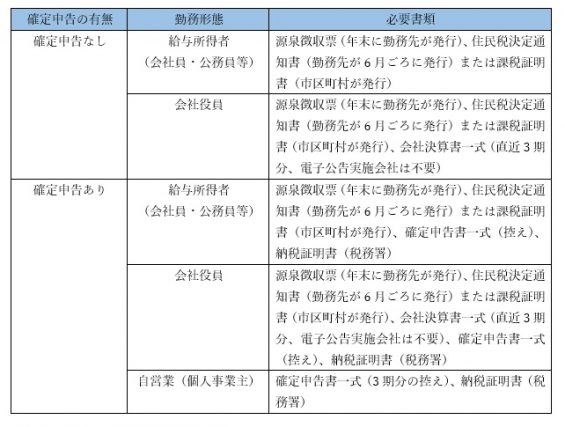

収入状況確認書類は勤務形態によって異なる!

住宅ローンの審査に必ず必要となる収入状況確認書類は、勤務形態、確定申告の有無により提出すべき書類が異なります。会社員の方でも、ふるさと納税や医療費控除等で確定申告を行っている方は、確定申告ありの必要書類を確認しましょう。

上記以外に、転職した場合、育休・産休明けなどの勤務状況が変わった場合には、直近の給与明細書や賞与明細など追加で必要になります。また、転職、会社役員収入3年以内のときは、職歴書が必要になる場合があります。さらに、その他に借入がある場合は、償還予定表や残高証明書が必要です。

必要書類は発行期日や発行手続も確認しよう

住宅ローン新規借入時、借換時の必要書類は多くは共通していますが、金融機関によっては必要ない書類や追加で必要な書類もあるため、借入時は借入を行う金融機関で確認してから必要書類を集めましょう。

必要書類は、新規借入時であれば不動産会社からほとんど受け取っていることが多いですが、特に借り換えであれば交付から3ヶ月以内など有効期限があるため、保有書類だと期限が切れていることがあります。そのようなときには、発行手続を行う必要があります。

住民票の写し等のように、マイナンバーカードがあればコンビニで発行できる確認書類もあります。また、登記事項証明書の請求はインターネットでオンラインによる交付請求も行うことができるので、効率的に必要書類を集めていきましょう。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

【PR】おすすめの住宅ローンはこちら

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割最大適用後の変動金利(全期間引き下げプラン)

適用金利:

年0.169%

()

※住宅ローン金利優遇割最大適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年1.060%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.155%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.323%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年5月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割最大適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年1.060%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.155%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.323%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年5月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.155 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.155 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |