両親が相次いで亡くなってしまった。遺産分割協議は、相続税はどうなる?

配信日: 2020.04.02

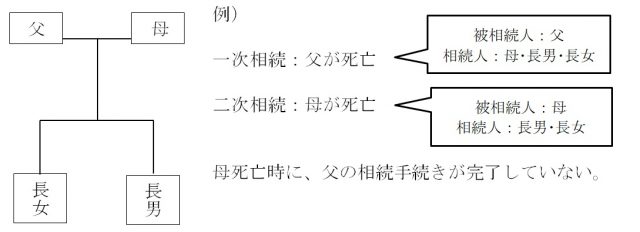

このように相次いで相続が発生することを相次相続といい、一次相続の手続が済んでいない状態で二次相続の手続が発生してしまうこともあります。

そのような場合に相続手続をどうすればいいのか途方に暮れてしまう方もいますが、そんなに難しいことはありません。相次相続の手続と相次相続控除について見ていきましょう。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

相続人の地位

まず、父が亡くなった時点で、法定相続人は母・長男・長女の3人です。遺言や民事信託で財産の分割方法や帰属権利者が指定されていない場合には、遺産分割協議書を作成しなければなりません。

遺産分割協議書には、法定相続人全員の合意と署名・押印が必要となります。しかし、今回は法定相続人である母が亡くなっているのです。

この場合、父の相続人である母の地位を、母の相続人(長男・長女)が引き継ぎます。父の相続で、遺産分割協議は長男と長女の2人ですることになります。長男と長女は、父の相続と母の相続について同時に遺産分割協議をするのです。

*父の相続における長男・長女の地位=父の相続人 兼 父の相続人である母の相続人

なお、この遺産分割では、すでに亡くなっている母に父の財産を取得させることも可能です。母が財産を取得した場合、その財産は母の固有財産※と合わせて、母の遺産分割協議で取得する者を決めることになります。

※固有財産とは、もとから自分のものであった財産で、相続や譲り受けなどによって取得した財産と特に区別する必要がある財産をいいます。

相続税申告

相続税の申告と納付は、相続開始を知った日の翌日から10ヶ月以内にしなければなりません。

ただし、相続税の申告をすべき相続人(母)がその期限前に死亡した場合、その者の相続人(長男・長女)は、その相続(母の死亡)の開始があったことを知った日の翌日から10ヶ月以内に、その死亡した者(母)に代わって提出しなければなりません。

つまり、父の相続に係る母の相続税申告は、母の死亡から10ヶ月以内に長男・長女が代わってすることになります。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

相次相続控除

相続が10年以内に2回以上発生している場合には、相次相続控除を受けられることがあります。相続税を支払った相続財産に、さらに相続税が発生するのでその期間に応じ控除してもらえるのです。

具体的には、一次相続で今回の被相続人が課税された税額のうち、一次相続から二次相続までの期間の1年につき10%減額した金額を二次相続の税額から控除されることになります。

<相次相続控除の計算式>

各相続人の相次相続控除額=A×C/(B-A)×D/C×(10-E)/10

*C/(B-A)が1以上の場合は、1として計算

・A:一次相続の相続税額

・B:一次相続の遺産

・C:二次相続の遺産

・D:二次相続で法定相続人が受け継ぐ遺産

・E:一次相続から二次相続までの期間(1年未満切り捨て)

<相次相続控除の要件>

・法定相続人であること

→ 相続を放棄したなど相続権を失った場合は使えない。

・10年以内に相次いで相続が発生していること

・前回の相続時に被相続人に相続税が課せられていること

→前回、配偶者税額軽減を使って相続税を支払っていない場合には使えない。

相次相続控除は、申請しないと使えません。見落とされやすい制度ですので、税理士さんに依頼する際に、前回の相続状況などをきちんと伝え、申請もれがないようにしましょう。

まとめ

夫婦が短い期間で相次いで亡くなることがあるでしょう。その際、家族には慣れない複雑な手続がたくさん発生します。残された家族の負担を減らしたいと思うなら、遺言や民事信託で遺産分割協議をしなくても済むように対策しておきましょう。

執筆者:宿輪德幸

CFP(R)認定者、行政書士