本記事では、年収700万円での住宅ローン利用について解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

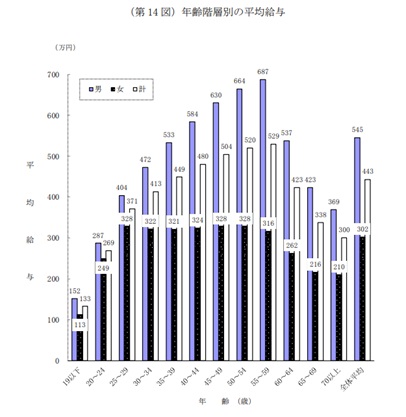

40代の平均給与は600万円前後

国税庁が公表している「令和3年分 民間給与実態統計調査」(図表1)によると、40歳代男性の平均給与は600万円前後となっており、30歳代で500万円前後です。共働きであれば、ここに妻の年収がさらに追加されるため、扶養内のパートであっても世帯年収は700万円程度にはなるでしょう。

図表1

国税庁 令和3年分 民間給与実態統計調査

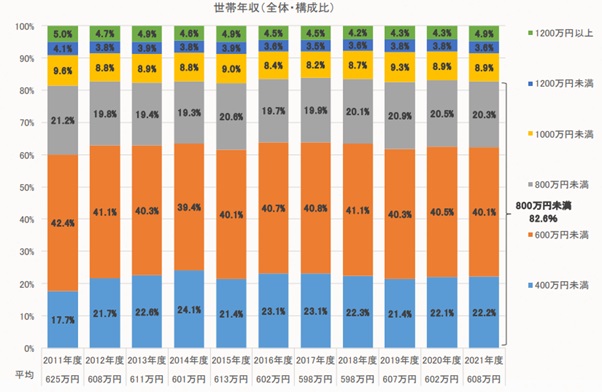

フラット35は年収400万円以上600万円未満の利用が最も多い

住宅金融支援機構が公表している「2021年度フラット35利用者調査」(図表2)によると、2021年度にフラット35を利用した人の40.1%が年収400万円以上600万円未満の世帯となっています。つまり一般的には、世帯年収700万円あれば十分にマイホームを購入できることが分かります。

図表2

住宅金融支援機構 2021年度 フラット35利用者調査

世帯年収700万円で住宅ローン5000万円大丈夫?

それでは、世帯年収700万円で住宅ローンを5000万円組んでも大丈夫なのかについて見ていきましょう。

住宅ローンが大丈夫かそうでないかは、年収だけで判断することはできません。同じ年収700万円の世帯であっても、住宅ローン以外の借金返済があるかないかによって、返済能力が全く変わってくるからです。

例えば、1人目の子どもが生まれたばかりの世帯と、子どもが3人おり長子は大学生で教育ローンを組んでいる世帯とでは、住宅ローンへあてられる金額は月数万円どころではなく異なるでしょう。そこで住宅ローンを判断する際には、年収倍率と返済比率を見ます。

年収倍率と返済比率とは

「年収倍率」とは年収の何倍の住宅ローンを組んでいるかを示す数値で、無理なく返済できるのは5~7倍といわれています。年収700万円であれば、3500~4900万円ということになるため、年収倍率の観点からであれば5000万円は「ほぼ安全圏」であるといえるでしょう。

次に「返済比率」とは、年収のうち住宅ローン返済額が占める割合のことをいいます。上で同じ年収700万円であっても、世帯によって住宅ローン返済へあてられる金額は異なることを解説しましたが、そこを判断できるのは返済比率です。

よって、銀行が住宅ローンを審査するときは、年収倍率より返済比率を重視しています。返済比率の一般的な目安は25~35%といわれていることから、年収700万円であれば年間175~245万円の返済ができる計算になります。

住宅ローン5000万円の返済額

住宅ローン5000万円を以下の条件で組んだ場合の返済額を計算し、年収700万円での返済比率を見てみましょう。

●全期間固定金利:1.760%(2023年4月時点での最頻金利)

●借り入れ期間:35年

住宅保証機構株式会社の住宅ローンシミュレーションを利用した計算では、1ヶ月の返済額は15万9539円、年間にすると191万4468円となりました。この場合の返済比率(住宅ローン以外の借り入れがない場合)は約27%で安全圏です。世帯年収700万円で住宅ローン5000万円はじゅうぶん可能であるといえるでしょう。

世帯年収700万円を35年間維持できるのか

計算上は、世帯年収700万円であれば5000万円の住宅ローンを組んでも大丈夫という結論になりました。しかし、住宅ローンの返済期間は長期にわたることを忘れてはいけません。根本的な問題として、年収700万円が35年間維持できる保証はありません。もし500万円になったとしたら、返済比率は一気に約38%に跳ね上がるのです。

また、子どもが小さいうちはお金があまりかからないため、住宅ローン返済は楽にできるかもしれませんが、大きくなるにつれて生活費や教育費の負担は大きくなります。住宅ローン以外の必要経費も大きくなっていくことにも注意しましょう。

まとめ

世帯年収700万円で5000万円の家は購入可能です。年収倍率、返済比率(住宅ローン以外の借り入れがない場合)共に安全圏です。ただし、長い住宅ローンの返済期間には何があるか分からないため、「大丈夫」と断言することはできません。これは今回の場合に限らず、住宅ローンを組むすべての人に言えることでしょう。

出典

国税庁 令和3年分 民間給与実態統計調査-調査結果報告-

住宅金融支援機構 2021年度 フラット35利用者調査

住宅金融支援機構 フラット35

執筆者 : FINANCIAL FIELD編集部