お金に対する4つの性格タイプを知ろう。コロナ禍でもやりくり上手でいるためのヒケツ

配信日: 2021.01.20

実はどちらの方法もメリット・デメリットがあり、一概にどちらがよいかは人それぞれです。しかし、夫婦に合っていない方法を選んでしまうと、それが夫婦間のストレスになってしまいます。

そこで本記事では、このコロナ禍でも夫婦仲良く、健全な家計を維持するためのヒケツをご紹介します。

AFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

自分と配偶者の「マネーパーソナリティ」をよく考えてみる

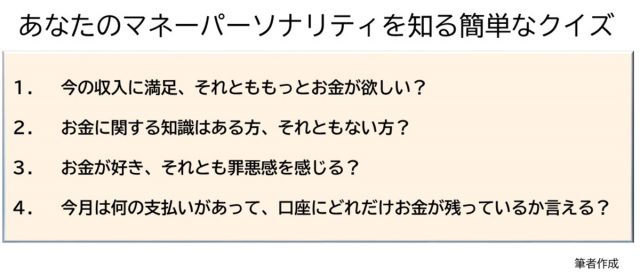

夫婦にとって最適な家計管理方法を選ぶには、まず「お金に対する自分の性格」(=マネーパーソナリティ ※1)を知っておくことが大切です。まずは以下4つの質問を自分に問いかけてみましょう。

どうでしょうか? もしかしたらこんな簡単な質問でも、普段は気にとめなかった「お金に関する自分の性格」について、新たな発見があったのではないでしょうか。

このような質問を積み重ねることで、次第に見えてくるのがマネーパーソナリティです。ぜひ配偶者にも同じ質問をしてみましょう。

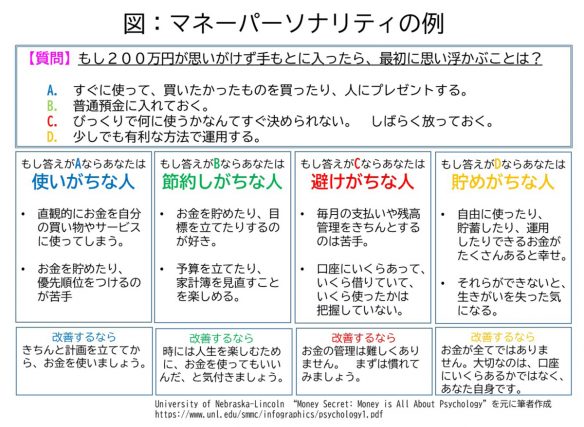

なお、このマネーパーソナリティはお金と心理学を結びつけた概念で、大きく4つ(またはそれ以上)のタイプに分かれます(下図)。あなたはどのタイプに近いでしょうか?

家計管理を夫婦で別々にしたい人は、「使いがちな人」や「貯めがちな人」が向いている

それでは、マネーパーソナリティの結果を元に、どんな人が家計管理を夫婦別々にするのが向いているのかを見てみましょう。

別々にするメリットは、自分の裁量で買い物ができることです。何を買ったかを相手に1つひとつ見られることもなく、プライバシーが守られます。

また、責任も夫婦で分担できるので気持ちが楽です。この方法は、上図にある4つのタイプの内、「使いがちな人」や、自分の責任の範囲内でお金を自由にしたい「貯めがちな人」が向いています。

対するデメリットは、「何を誰が負担するか」を明確に決めておく必要があることです。分担する際は、お互いが不公平感を持たないよう、できるだけ細かく決めておくとよいでしょう。

家計管理をどちらか一方が担う場合、「節約しがちな人」や「避けがちな人」が向いている

一方で、家計管理をどちらかにしたほうがよいと思える場合もあります。夫婦の組み合わせが「節約しがちな人」と「避けがちな人」の場合です。家計管理が得意な人(節約しがちな人)に任せれば家族にとって最適な買い物や貯蓄をしてくれるので、「避けがちな人」にとっては願ったりかなったりです。

対するデメリットは、「任せた側」の金銭感覚や責任感が養われないことです。もし、急に仕事がなくなったりするなどの緊急事態が起こったときには、これまで家計を管理してきた側にすべての重圧が掛かってしまいます。

また、任せる側が任せた相手を全面的に信頼してくれればよいのですが、「任せるけれども口は出す」タイプの場合は、夫婦不和のタネになりかねません。

家計を上手に分担するには、配偶者の得意なことに目を向けるのがよい

家計を別々にするのも、どちらか一方に任せるのも、メリットとデメリットがあり単純にどちらかを選ぶのは難しそうです。そこで、ちょっとした工夫で家計管理を上手に分担できる方法をご紹介します。

それは、先ほどのマネーパーソナリティを基に、お互いが配偶者の「得意なこと」に目を向けることです。それを実行して家計分担が上手になった一例をご紹介します。

結婚8年目のSさん夫婦は、夫が「使いがちな人」、妻は「節約しがちな人」のタイプです。マネーパーソナリティ上の組み合わせとしてはストレスがたまりやすいパターンです。

夫婦は結婚当初から家計管理が別々でした。しかし、夫は必要な食料品を買いに行くたびに高価なワインを何本も買ってしまう癖があり、妻はそれをとがめましたが一向に治りません。

いっそ、家計管理は自分が一手に引き受けようかと考えましたが、すると夫は家計に一切関心がなくなってしまいそうで、決めきれずにいました。

そこで妻は専門家のアドバイスの下、夫の浪費癖を責める代わりに、夫の「買い物の決断の早さ」に着目することにしました。そして、自身は節約志向で培った情報収集術を使って、クーポンや安売り情報を、夫が買い物に行く前に、それとなくSNSで送るようにしたのです。

すると決断の早い夫は、すぐにそのアドバイスに従ってお得な買い物をするようになりました。

一方、高価なワインを買う癖は完全には直りませんが、妻自身も見方を変えて、「節約だけでなく、時には人生を楽しむための買い物も必要なんだ」と考えるようになったのです。

まとめ

ここまで夫婦のマネーパーソナリティを理解し合うことの大切さ、そして夫婦の得意なことを上手に結びつけて新しい家計管理を築くヒケツをご紹介しました。

実際に夫婦間のコミュニケーションが多い夫婦ほど、家計管理がうまく行っている例を筆者は多く見てきました。まずは軽い気持ちでお金について夫婦で話し合ってみることから始めてみてください。

(※1)マネーパーソナリティについては、米国のさまざまなインターネットサイトが、その診断方法を紹介しています。検索サイトで“Money Personality Quiz”と入力して検索すると、多くのサイトが出てきます。ぜひ、翻訳アプリなどを使って詳細を確認してみてください。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。