わが家を経営するって、どういうこと?

配信日: 2020.06.03 更新日: 2024.10.07

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

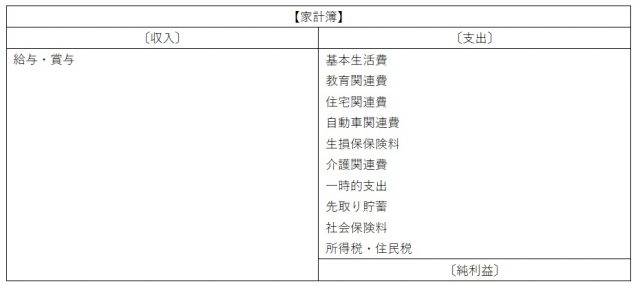

家計簿のイメージ

これを帳簿として整理すると、家計簿は次のようにまとめられます。

※筆者作成

収入があって、いろいろな支出があって、その差し引きが余ったお金である純利益です。「この枠組みの中でお金を貯めるにはどうしよう」と考えると、支出を削るというアイデアしか浮かばないのが常ではないでしょうか。

しかし、お金を貯めたいというなら、本当はその先があって、余ったお金である純利益をどうするかまで考えなければ目的を達成することはできません。

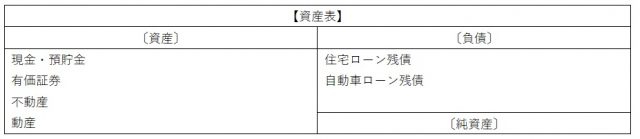

資産表を意識しよう

毎月、毎年、余ったお金、つまり、純利益は、帳簿上、資産に計上されていきます。このときに用いるのが「資産表」です。

※筆者作成

資産表は、会計の世界では貸借対照表(B/S)に該当しますが、家計全体を把握する場合は、資産表まで作成しなければ、家計の本当の姿を捉えることはできません。会計的に考えると、左側にある資産も、右側にある負債も、「投資資金=財源」と位置づけられます。

この財源を活用し、家計簿内でわが家を経営していくことになります。資産表では、ある時点での現金・預貯金などの資産や借入金の残高を記録し、家計簿では、一定の期間内でのわが家の経営状況がどうなっているかを収入と支出によって把握していきます。

家計運営の本質

家計簿では、純利益を増やし(収益率を高め)、その結果、資産が増えたことで、その財源を将来のわが家の経営に生かすという発想が可能です。そして、わが家の経営上、資産が足りない場合は、住宅ローンなどの負債を借り入れ、これを経営資源としてわが家の経営に回していくという考え方です。

お金を貯めたいという場合、方法論としては、家計簿においては、収入を増やし支出を減らし、純利益を増やすとなります。そして、資産表においては、資産を増やし、負債を減らし、資産から負債を差し引いた純資産を増やす工夫を施していきます。

「わが家を経営する」という視点に立てば、お金を貯める・増やす目的は、家族の幸せや幸福度の向上にあります。最近、懸念しているのは、老後の生活が心配だからなどの理由で、ひたすらお金を貯めたいという気持ちに駆り立てられている人が多いことです。

幸福度を高めるためにわが家を経営する。わが家を経営するには、家計簿と資産表のもとで、幸福度が高まる工夫をする。

この方法がファイナンシャル・プランニングです。「お金を貯めたいのですが、どうすればいいですか」というご相談をしばし受けます。気持ちは分かりますが、答えは方法論にはなく、「自分が家族をどのように幸せにしたいと思っているか」の中にあります。

家計運営の本質はここにあります。単にお金に縛られるような発想ではなく、しっかりと本質を捉え、そのうえで方法論を組み立てていく努力をしていくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)