お金はどうやったらたまる? 「残ったら貯蓄へ」の「成り行き貯蓄」はNG

配信日: 2024.05.08

おそらく「2万円も増えたのだから、気になっていたレストランで少しリッチに食事をするか、洋服を買おう」など、収入が増えた分だけ使ってしまう人が多いのではないでしょうか。

この記事ではそのような心理を逆手に取り、貯蓄を殖やしていく方法と、その具体的な仕組みを紹介します。

給与から「先取り」「自動」「強制」で、お金を貯める仕組みを味方につける

リード文で紹介したように、増えたお金を使ってしまおうとするのは「パーキンソンの法則」(イギリスの政治学者が提唱)が働いているからなのです。この法則は「支出は収入の額と一致するまで増大する」というもので、収入に応じて支出は増え、稼いだお金を全部使ってしまう傾向があることになります。

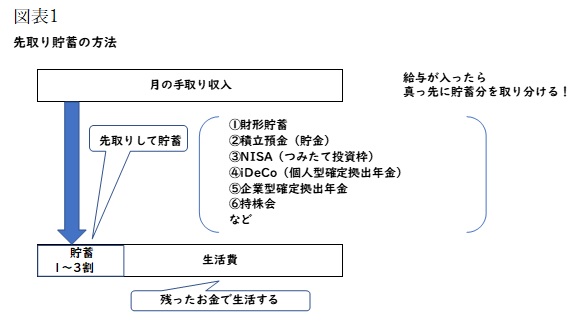

しかし、このパーキンソンの法則を逆手に取ると、最初から給与天引きなどを利用して手取りを減らせば、支出も減るということになります。つまり、収入を貯蓄分と生活分に分けるのです。具体的にいうと、生活費などを支出した後で余ったお金を貯蓄に回すのではなく、給料が入ったら真っ先に貯蓄分を取り分けてしまう方法です。

この方法を使うと確実に決まったお金を貯蓄でき、残ったお金を気にすることなく、使うことができます。「残ったら貯蓄へ」と考える「成り行き貯蓄」はNGであり、貯蓄においては「先取り貯蓄」が鉄則です。

さらに、「先取り貯蓄」をするときも、自動的に行う仕組みを活用して、忘れる前にお金をためればよいのです。預け替えるなどの面倒な作業も不要で、解約手続きなどをしないと簡単には引き出せないので、毎月貯蓄のことを意識しないまま、自然とお金がたまっていくようになります。

なお、月の貯蓄額は手取り収入の1~3割を目標としましょう。

お金をためる具体的な制度・商品は?

給料から「先取り」「自動」「強制」でお金をためる仕組みを味方にするならば、具体的には、主に次のような制度・商品を活用するとよいでしょう。

1.財形貯蓄

会社が毎月の給与から天引きしてお金をためる制度です。「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類があり、そのうち財形年金と財形住宅は、条件を満たせば利子が非課税となるメリットもあります。また、どの財形貯蓄も50万円以上の残高があれば、自宅を購入・新築・リフォームする際、財形住宅融資が受けられます。

2.積立貯金(預金)

給与が振り込まれる銀行口座で行えば、毎月決まった日(例えば、給料振込日の翌日に設定)に、決まった金額(毎月の最低積立金額は、5000円以上や1万円以上など銀行によりさまざま)を、普通預金から自動的に別の口座に積立することができます。ボーナスの出たときに、積立額を増額することもできます。

3.NISA(つみたて投資枠)

NISAは投資で得た利益に、本来かかるはずの約20%の税金がかからない仕組み(運用益非課税)であり、そのうち「つみたて投資枠」はあらかじめ決まった金額を続けて投資するものです。

金融庁が選んだ手数料の安い商品がそろい、低コストです。また、「つみたて投資枠」の掛け金の上限額は年120万円であり、非課税保有期間は無制限です。いつでも自由に解約でき、積立金額も変更できます。

4.iDeCo(個人型確定拠出年金)

iDeCoでは毎月一定額を積み立てながら、投資信託、保険、定期預金などの金融商品の中から、自分で商品を選び、運用します。将来受け取れる金額は運用次第です。

メリットは「掛け金が全て所得控除になること」「運用益が非課税であること」「受け取るときも控除を受けられること(一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象)」です。なお、最大の注意点は「60歳まで引き出せないこと」です。

その他の方法には、⑤企業型確定拠出年金、⑥持株会などがあります。

筆者作成

お金の目的をはっきりさせ、3区分する

貯蓄をする際は、お金をためる目的をはっきりさせましょう。お金を「使うお金」(日常生活費など)、「ためるお金」(10年以内に使い道が決まっているお金)、「増やすお金」(10年超使わないと考えられる、将来のためのお金)の3つの区分に分け管理することが必要です。

著者作成

まとめ

お金をためたかったら、「先取り貯蓄」をしましょう。具体的には、給料から「先取り」「自動」「強制」でお金をためる仕組みを味方にすることが必要です。「残ったら貯蓄へ」といった「成り行き貯蓄」はNGです。

また、お金をためる目的をはっきりさせ、3区分に分け管理することが大切です。

出典

金融庁「NISAを知る」

厚生労働省「iDeCoの概要」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー