資産における預貯金。その存在意義は?

配信日: 2020.06.05 更新日: 2024.10.07

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

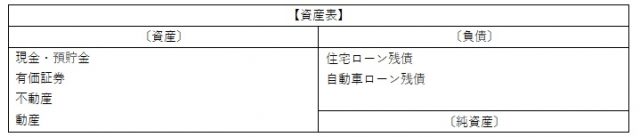

資産表のイメージ

左側に資産が、右側に負債が、そして、資産から負債を差し引いた「純資産」が右下に記載されています。

※筆者作成

いずれも、わが家を経営するための財源として活用されます。資産は、現金から始まり、預貯金、貯蓄性のある保険、国債、外貨預金、投資信託、株式、金、土地や建物、自動車、書画骨董品などが該当します。

そして、負債は、住宅ローンや自動車ローン、教育ローン、貸与型の奨学金、カードローンなどの残債がここに入ります。純資産の意味は資産と負債の差額ですが、これが家計における本当の体力です。別のいい方をすると、「家計の健全性」といえるでしょう。

お金を貯める第一歩は金利から

お金を貯めたい、増やしたいというならば、これらの財源をわが家の幸福度を高めるためにどのように生かすかという視点で考えていく必要があります。その最たる例が預貯金ではないでしょうか。デフレ経済が長く続き、金融緩和政策により、銀行にお金を預けてもほとんど金利がつかない世の中です。

大手の都市銀行や多くの地銀では、普通預金の金利は0.001%/年。100万円を預けても年間10円しか利息はつかず、1000万円を預けても1年で100円の利息です。

手数料を考慮すると、もはや銀行に預けない方がいいという結論に至るかもしれません。「タンス預金として家に眠らせておくのも危ないし、他に良い預け先はなさそう」ということで、銀行に預けている人もいるかもしれません。

預貯金でお金を貯めたい、増やしたいというなら、良い金利を提示している金融機関を探せばいいだけです。金利について、金融機関はしのぎを削っています。

すぐにイメージできるのは、ネット銀行です。大手の都市銀行や地銀よりが高い金利を提示しているため、そちらの口座を開設してみる、というのが答えになるでしょう。

その中で、預金サービスの内容がどうなっているのか、キャンペーンの金利があるか、どのタイミングで預けるのがいいか、買い物やポイントなどの関連性がどうなっているかなど、銀行独自のサービスをつぶさに見ていきます。

金利の比較をする場合、「Yahoo!ファイナンス」というサイトを参考にするとよいでしょう。各銀行の金利一覧表が公開されています。普通預金だけでなく、定期預金などの金利も把握できます。これらの金利をもとに、各行の預金サービスがどのようになっているかを確認するといいかもしれません。

普通預金と定期預金の違い

普通預金と定期預金の違いは、金利で比べると、普通預金<定期預金になります。

なぜ普通預金よりも定期預金の金利が高いかというと、普通預金はいつでも引き出すことができるのに対し、定期預金は一定の期間の満期が設定されているため、原則、自由に引き出すことができないからです。

普通預金は生活に必要なお金の出し入れのために利用し、定期預金は一定の期間ずっと預け入れるために使います。

つまり、お金の使い道や目的が違うのですね。普通預金は日常生活のお金の管理に、定期預金は子どもの進学資金やマイホームの購入資金、老後の生活資金を貯めるために利用する口座といえるでしょう。

しかし、いずれも金利が低いため、お金を貯める、増やすといった目的にそぐわなくなっているのが実情です。ここからスタートして、お金をどのように管理すればいいか、自分なりに工夫してみるようにしましょう。

出典 Yahoo!ファイナンス「金利情報」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)