![こんな人は通らない?アコムの審査基準ポイントをまとめてみた [PR]](https://test.financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_702231784.jpg)

執筆者:鴨志田 大輔

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

突然の出費で手持ちのお金がない!そんな時に便利なキャッシング。

でも初めてだとどうやったらよいのか分からない。自分でも審査に通るの?そんな不安がある人も多いのではないでしょうか。

本記事では、アコムの審査基準ポイントを分かりやすく解説していきます。

目次

公式サイトで申し込み

アコムの審査基準のポイント

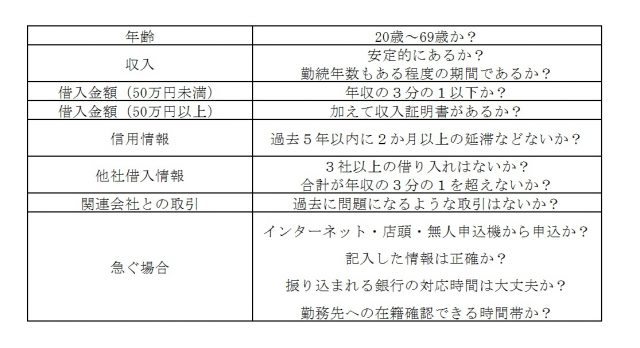

まずは公式ホームページを見てみましょう。すると「3秒診断」というページを見ることができます。ここで必要な情報は「年齢(20~69歳)」「年収」「カードローン他社借入状況(クレジットカードでのショッピング、銀行ローンを除く)」です。

ではなぜこの項目なのかを見ていきます。

20歳という制限は未成年には貸し出さない当然のことと思いますが、69歳までというところはなぜでしょう?

それは安定的な収入の有無が貸付要件になっているからです。公式ホームページのよくある質問にも以下のような記載があります。

「年金受給者でも契約はできますか?」

A「年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。※例えば、年金を受給しながらアルバイトや自営業をされている方など。」

年金以外の収入があり返済能力があれば貸し付けを受けることができます。日本国内の企業で定年は60~65歳が多いことを考えると、アコムのカードローンは少しハードルが低めに設定されているといえます。

学生でも、20歳以上なら契約はできますか?

A アコムの貸付条件は「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」と定められています。したがって、学生でも20歳以上で定期的なアルバイト収入などがある人なら、アコムで審査を通過すれば、カードローンの契約はできます。

逆に、20歳以上でも定期的な収入のない人は契約できません。もちろん、定期的収入があったとしても、18,19歳の人も契約はできないことになっています。これらの人は、審査の対象に含まれませんので、十分に注意するようにしましょう。

年収要件には2つ理由があります。

1つ目は当然、収入がなくては返済ができないので、継続的に返済ができるかどうかという点を見るためです。

2つ目は「総量規制」と言われ、年収の3分の1までしか貸し付けをしてはいけないという「貸金業法」の規定があるからです。この規制はかつて、多重債務で自己破産をしてしまうという事象が多発したため、その対策に貸金業法が改正され「総量規制」がなされたという歴史があります。

つまり、過度の借り入れをして返済できなくなってしまう状態を招かないよう、利用者を保護するためにつくられた規制といってよいでしょう。

「年収の3分の1」という基準ですが、例えば、すでにアコム以外の他社から借り入れがある場合は、それらも踏まえた合計の借入残高が年収の3分の1の金額を越えないという意味になります。

年収300万円の人なら、100万円まで借り入れできます。しかし、A社で20万円、B社で30万円借り入れしている場合、アコムに申し込みをした時点で借り入れできるのは50万円までです。

また、カードローンを申し込みできる対象は、安定した収入のある人のみなので、無職の人や専業主婦の人は借り入れできません。ただし、専業主婦の場合は金利の低い銀行系カードローンであれば、審査に通過したら、借り入れできます。

こちらも2つ大きな理由があります。1つ目に、個人の借入状況などは「指定信用情報機関」というところでクレジットカードや各種ローンの支払い情報などを共有するシステムになっています。

その情報を利用してこれまでに支払を遅延したり、自己破産していないかといった個人情報を確認します。信用情報機関に登録されている個人情報は開示請求をすることで、ご自分のこれまでの履歴に問題がないか確認できます。

こうした遅延や返済不可能になった情報が登録されることを「金融事故」といいます。「ブラックリストにのる」ということは、金融事故を起こした記録が登録されることを意味します。当然、こうした事実があると、アコムの審査担当者から信用されにくくなってしまいます。

2つ目は前述の「総量規制」にかかわるものです。

総量規制は借入をする1社あたりの金額が年収の3分の1以下ではなく、借入金額の合計額が年収の3分の1以下であることが必要です。そのために指定信用情報機関を通じて情報を共有します。例外であるクレジットカードでのショッピングと、銀行によるローンは適用される法律が違うため、この「総量規制」には関係しません。

また複数社から借り入れをしている場合には、お金に困っていると見られる可能性もあるため、一般的には3社以上から借り入れがある場合は審査に不利になるといわれています。

その他、おまとめローンも総量規制の対象外です。おまとめローンは2社以上の金融機関で借り入れしている場合、1つの借入先にまとめることをいいます。おまとめローンは例外貸付に当てはまるため、「年収3分の1」という基準からの影響を受けません。

また、短期間の間に複数のカードローンに申し込んでいる場合も返済能力がないかもしれないとみなされることがあるため、気をつけましょう。

アコムの審査に落ちてしまう人、落ちない人の違い

ここまで審査のポイントを確認してきました。ではどのような人が落ちてしまうのでしょうか? どこをどのようにすれば対処できるか確認してみましょう。

まず申込書を提出するところから始まります。人間ですから間違ってしまうことはあります。しかし悪意を持って虚偽の名前や住所などを書くことは当然してはならない行為です。また勤務先などは在籍確認などをされることがほとんどのため、申込情報は正確にうそ偽りなく記載することが大切です。

もし、自分の情報で記憶が曖昧な部分がある場合は、いい加減な情報を記載しないで、しっかりと過去の記録を調べて、正確な情報を提示するようにしましょう。適当に書いた内容が事実と異なっていたことが判明すると、再審査になります。もしくは、最悪の場合は、審査に通過できなくなってしまいます。

また、アコムの場合、「3秒診断」というシステムがありますので、「年齢」「年収」「カードローン他社お借入状況」などの必要情報を記載して、審査前に試してみるのもよいでしょう。そこで、通過しない場合は、見直すようにしてください。

次に大前提として返済可能かどうかをしっかり見極める必要があります。毎月収入より支出が多く赤字を埋めるためにカードローンを使うということは絶対にしてはいけません。ボーナスで返済できるから大丈夫と思っていても、ボーナスはいつなくなるか分かりません。

返済可能ということであれば、借入金額が年収の3分の1以内であるか?を確認しましょう。もし他の会社から借り入れをしている場合は、その額の合計が年収の3分の1以内に収まるか計算が必要です。

また「貸金業法」の定めで、「1社から50万円以上」または「複数社から合計100万円以上」借りる場合は「年収を証明する書類」(源泉徴収票など)の提出が必要になる点は注意が必要です。

過去に携帯代金の未納など思い当たる節のある人はご自分の信用情報を確認してみるとよいかもしれません。現在「指定信用情報機関」は3社が内閣総理大臣から指定されており、アコムが直接加盟しているところは以下の2社です。

・「株式会社シー・アイ・シー(CIC)」

・「株式会社日本信用情報機構(JICC)」

ただし、残りの1社とも情報共有がなされるようになっています。

・「全国銀行個人信用情報センター(JBA)」

(アドレスはいずれも個人情報開示請求ページ)

各社とも個人の信用情報に記載される事項が説明されており、アコムが審査時に絶対に見逃さない項目を詳しく解説します。

一番大切な部分になります。借りたものはきちんと返さないといけません。返済などに関する情報は3社とも各種ローン契約終了後5年以内の期間で情報が保管されます。

特にJICCでは支払いの遅延情報は「約定返済日から61日以上、または3ヵ月以上の遅れ」が記録されると明示されており、他の信用情報機関でも同様と考えられます。

したがって、支払いが遅延しそうな場合は1ヶ月以内に返済をする。過去にその履歴がある場合は、5年以上経過するのを待つ必要があるでしょう。

アコムの沿革(https://www.acom.co.jp/corp/about-us/company/history/)を見てみましょう。さまざまな会社との吸収合併や三菱UFJフィナンシャル・グループの一員となったことが分かります。

したがって昔、借金を滞納したことがあるけど信用情報からは消えているから大丈夫!と思っても、アコムの関連会社との取引であった場合だと、社内にデータが残っている可能性が十分にあり、それが問題となる可能性があります。

沿革を見ると銀行ローンの保証業務を行っているので、本来は貸金業法の適用範囲外の銀行ローンでも滞納などをしてアコムが保証をしていた場合、信用情報に記載がなくてもアコム社内にその情報があるという可能性があります。

したがって、アコムの関連会社にどこかでかかわっているかもしれないという点の確認もしておくとより安心です。

公式サイトで申し込み

アコムの審査って他社と比べて通りやすいの?

審査を受けるときに気になるのがその通過率。アコムは他のカードローン会社と比べて、審査通過率はどれくらいなのでしょうか?

〇各社の通過率

アコムの審査通過率は、2021年3月期のデータブックによれば、最新の2020年12月で41.5%となっています。2019年3月で44.0%、2020年3月が43.6%と、若干の低下傾向が見られるものの、おおむね40~45%前後の通過率と言えます。その他のカードローン会社は以下のとおりです。

| カードローン会社 | 成約率 |

|---|---|

| アコム | 41.5% |

| プロミス | 39.7% |

| レイクALSA | 33.1% |

| アイフル | 39.2% |

※2021年2月確認時点

大手消費者金融で審査通過率が公表されている会社を比較してみましたが、直近で40%を超える通過率はアコムのみであることから、アコムは審査通過率が比較的に高いことが分かりました。

アコムは「はじめてのアコム」というように、一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

また、アコムでは申込者の年代別構成比も発表しています。

・30歳~39歳:15.2%

・40歳~49歳:11.1%

・50歳~59歳:7.3%

・60歳以上:3.0%

29歳以下が一番割合としては多く、一番初めのカードローンとして使用されている可能性もデータから分かりますね。

※2020年12月データを参考にしております。

https://pdf.irpocket.com/C8572/HTFv/eBhB/EHxh.pdf

http://www.smbc-cf.com/pdf/bm2021_02_00_j.pdf

https://pdf.irpocket.com/C8303/HTFv/Dx3w/Rj8o.pdf

https://www.ir-aiful.com/data/current/MD202012.pdf

アコムの申し込みから審査・借り入れまでの流れ

では、実際にアコムのカードローンに申し込む場合はどのような手順を踏めばよいのかについて、順に解説します。

4種類用意用意されていて郵送を除き、即日融資が可能です。

●インターネット

●店頭窓口、自動契約機(むじんくん)

●電話

●郵送

インターネットおよび電話による申し込みは24時間365日対応なので非常に使い勝手がよいようです。

即日融資を受けるためには、インターネットもしくは店頭窓口、自動契約機(むじんくん)に最終的に行く必要があります。申込書類記入および本人確認書類の準備をして送付などを実施します。

本人確認書類は運転免許証(表・裏)、保険証(表・裏)、パスポート(写真・住所記載部分)、マイナンバーカード(表面のみ)です。スマホアプリと来店申し込みの場合は、本人確認書類は1点のみ、Web(アップロード)・FAX・郵送で申し込む場合には、本人確認書類は2点必要です。

仮に上記の書類のうち、1点しかない場合には、住民票の写し、電気・ガス・水道・NHKなどの公共料金の領収書などを補足書類として提出することになります。

また、借入金額が50万円を超える場合や、他社を含めた借入総額が100万円を超える場合は収入証明書が必要になりますので、忘れずに準備してください。

即日融資を受けるには、申し込みのスピード感がものを言います。インターネットで申し込みを済ませておいてから、店頭あるいは自動契約機に移動するようにすると、時間を効率的に使用できます。

最短30分とありますが、さまざまな条件が整うことが必要です。在籍確認がすぐにできる平日であるとか、信用情報に全く問題がない、現在の勤務先の勤続年数もある程度長いといった点です。これらがすべてうまく回れば30分で審査が終了し融資実行となります。そうでなかった場合にはもう少し時間がかかるでしょう。

収入証明書に該当するものは、以下のとおりです。

●源泉徴収表(最新年度のもの)

●市民税・県民税額決定通知書(現在発行されている最新年度のもの)

●所得証明書(現在発行されている最新年度のもの)

●確定申告書・青色申告書・収支内訳書(最新年度のもの)

●給与明細書(直近2ヶ月分、賞与がある人は直近1年分の賞与明細書も併せて提出する)

提出方法はWebの会員ページよりアップロード、スマートフォンアプリで提出、FAXで送信、店頭・自動契約機(むじんくん)に持参、専用封筒にて郵送、のいずれかになります。

特に、在籍確認は本人が書類に記載した職場に本当に在籍しているのかを確認するために行われます。土日休みの会社の場合、平日であっても、金曜日の夕方に申し込みをすれば、在籍確認は翌営業日になる可能性が高いです。

また、安定収入がなかったり、必要書類が不足していたり、記載事項に不備があったりすると、再提出を求められ、再審査することになりかねません。そのような場合、当然審査には時間を要することになりますから、注意しましょう。

審査が無事通過すると融資金額が自分の金融機関に振り込まれます。振り込みにも時間がかかるのが一般的ですが、アコムの場合は楽天銀行に口座を持っていれば最短1分で振り込みになります。

その他の金融機関の場合でも、営業時間内もしくは振込可能時帯であれば最短1分の振り込みになりますが、それ以外の時間だと翌営業日の9時半ごろ、早朝であれば当日の9時半ごろとなるので特に土日など銀行の休業日に資金が必要な場合は注意が必要です。

返済方法はカードローンの場合、店頭窓口、ATM、提携ATM、インターネットが選べます。特にインターネットですと24時間、手数料無料で返済ができるので非常に有利です。また返済期日も35日ごと、指定期日、銀行振り込み(6日固定)から選べるので、自分の便利な方法で返済ができます。

また金利についてはどの方法で返済をした場合でも借りた日数分だけになるため、お得であるといえます。

アコムの審査に落ちないためのポイントとチェックリスト

アコムの申し込みは簡単にできるとはいえ、書類や必要事項の記入に時間がかかるため、審査はできる限り1回で通過したいでしょう。

この見出しでは、アコムの審査に落ちないための5つのポイントと、事前に確認しておきたいチェックリストを紹介します。ぜひ、申し込むときの参考にしてください。

必要書類や必要事項は正確に書く

アコムに申し込みする前に、必要書類を準備しておきましょう。カードローン審査には本人確認書類が必要なため、運転免許証や保険証・マイナンバーカードやパスポートのうちの2点をすぐに用意できる状態にしておいてください。

本人確認書類が1点しかない場合、住民票の写しか公共料金の領収書が補足書類として求められます。補足書類は発行日から6ケ月以内のものになるため、申し込み前に準備しておきましょう。

同時に複数の他社に申し込まない

カードローンは、同じタイミングで複数社申し込みすると、その情報がアコムにも知られてしまう可能性があります。審査に落ちたらどうしようという不安から、つい複数社に申し込みしたくなる気持ちはわかりますが、同時に何社も申し込むのは控えてください。

同時に何社も申し込みすると、「とてもお金に困っている」というイメージをアコムに与えてしまう可能性があります。

思ってもいなかったところで、マイナスなイメージを与えるのは審査によくありません。アコム以外の会社に申し込みをする場合は、アコムの審査結果が出てからにしましょう。

転職してすぐに申し込まない

カードローン審査において、勤続年数の長さはとても重要なポイントの1つ。勤続年数が長ければ、それだけ安定した収入があるとみなされやすいからです。

転職してすぐにアコムに申し込みをすると、審査のときに不利になる可能性があります。そのため、転職後に申し込みする場合は、1年以上勤めてからにすると安心です。

在籍確認できるときに申し込むこと

アコムの審査は、在籍確認があります。在籍確認が取れないと、審査時間も長くなり、最悪の場合審査に落ちる可能性があります。審査をスムーズに行いたいのであれば、在籍確認ができるときに申し込みをしてください。

在籍確認では、本人が電話口に出る必要はありません。会社の同僚にカードローンの申し込みをしたことが知られたくない人は、事前に総務に確認の電話が入ってくることを伝えておくとよいでしょう。

日雇いやアルバイトなどで、在籍確認に応じられない人は、あらかじめアコムに相談することをおすすめします。また、在籍確認は女性にしてほしいなどの要望がある場合も、事前に伝えておけば対応してくれます。

在籍確認は、申込者が申告した勤務先に本当に在籍しているかどうかを確かめる大切な電話です。スムーズに進められるように、しっかりと確認しておきましょう。

「3秒診断」を利用するとよい

アコムは、申し込み前に年齢・年収・他社お借入額の3項目の入力だけで、借り入れ可能かどうか診断できる「3秒診断」があります。もちろん、3秒診断の結果がよかったからといって、必ず審査に受かるものではありませんが、他社でお金を借りている人は事前に調べておくと安心です。

他社のお借入状況とは、銀行カードローンや住宅ローン、自動車ローンなどを除いた、キャッシングやカードローンの借入額になります。入力の際は間違えないようにしてください。

アコムの審査に落ちないためのチェックリスト

どうしてもカードローンが必要という場合は以下のリストを見ながら大丈夫か確認してみてください。

アコムの審査に落ちたらどうすればよい?

事前に審査に落ちないように、しっかりとチェックしたにもかかわらず、審査に落ちてしまう人もいます。どうしてもお金が必要な人は、アコムの審査に落ちてしまったら焦るでしょう。

この見出しでは、アコムの審査に落ちてしまった場合、再申し込みのタイミングや他社の申し込みについて詳しく解説します。

半年以上たってから再申し込みする

信用情報機関の審査の記録は、6ヶ月間は残るとされています。そのため、もしアコムの審査に落ちてしまったら、6ヶ月以上時間を空けてから再申し込みしてみましょう。

一度審査に落ちてしまったのだから、もう何回申し込みをしてもダメだと思う方も多いかもしれません。

しかし、6ヶ月たてば勤続年数も長くなりますし、そのあいだに年収もアップしているかもしれません。前回の申し込みのときよりも、状況がよくなっていれば審査にも通る可能性があります。

また、信用情報機関の情報がなくなったかどうか、確実に知りたい人は情報開示してもらいましょう。手数料がかかりますが、自分の信用情報機関の記録が確認できるので、カードローンの申し込みのときに役立ちます。

他社に申し込む

アコムの審査に落ちたからといって、すべてのカードローンの申し込みができないわけではありません。カードローンの審査基準は、各会社によって異なるため、他社であれば受かる可能性があります。

しかし、アコムに申し込みするタイミングで複数他社に申し込みするのもよくありません。心証が悪くなる恐れがあるため、アコムの審査が終わってから、他社の申し込みを検討してください。

まとめ

カードローンは上手に賢く使えば、どうしてもお金が一時的に必要な場合に強い味方になってくれます。

しかしあくまでお金を借りることなので審査が必要です。その審査に通るためには普段からお金に関してはきっちり期日までに遅れずに返済をするなど信用を積んでおく必要があるといえます。

このように、普段からお金を賢く管理することで、将来的にも余裕ができるでしょう。

執筆者:鴨志田 大輔

ファイナンシャルプランナー

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。