執筆者:鴨志田 大輔

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

お金を借りる方法にはキャッシングやカードローンなどさまざまな方法があります。利用するにはそれぞれの特徴をきちんと理解し、上手に活用することが大切です。今回はカードローンについて詳しく解説します。

目次

カードローンとは?

カードローンとは、手元にお金がないけれど、急にお金が必要になったときに借りられるサービスのこと。カード会社などの貸金業者や銀行が提供するサービスです。

一般的にはカード会社からカードが発行され、そのカードを使ってカード会社や銀行、コンビニATMで借り入れをするため「カードローン」と呼ばれます。しかし最近では、スマートフォンなどを利用してカードレスで借り入れできるカードローンも増えています。

申込時に申込者ごとの借入限度額が設定され、限度額の範囲であれば何度でも借り入れできます。ただし、誰でも借りられるわけではありません。 カードローン会社に申し込み、審査に通過した場合のみ、お金を受け取れます。

借入限度額は、申し込んだサービスやカードローン会社によって異なりますが、最大で1000万円まで借り入れ可能なカードローンもあります。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

カードローンの5つの特徴

カードローンの大きな特徴は、次の5つです。

●借入金の使途が自由である

●申し込みから借り入れまでのスピードが速い

●無担保・保証人なしで借り入れできる

●限度額の範囲で繰り返し借り入れ可能

●年会費・入会金が無料

カードローンは、事業用資金などを除き、原則として借入金を自由な目的に使えます。これは、住宅ローンや自動車ローンなど、用途が限定された「目的ローン」とは、大きく異なる点です。

また、消費者金融が提供するカードローンには即日融資が可能なものもあり、目的ローンなどと比べると申し込みから借り入れまで非常にスピーディーに手続きが進みます。

さらにカードローンは、無担保・無保証人で借りられるのが一般的です。また、上でも触れましたが、「利用限度額の範囲内であれば何度でも利用できる」点も、カードローンの大きな特徴です。

カードローンと同じく用途が自由なローン商品に「フリーローン」があります。しかし、担保・保証人が必要な場合がある点、借り入れのたびに申し込みが必要な点が、カードローンとは大きく異なります。

以下にカードローンとフリーローンの違いを表にしておきますので参考にしてください。

◆カードローンとフリーローンの違い(年中無休、ただし年末年始は除く)

| 項目 | カードローン | フリーローン |

|---|---|---|

| 資金使途 | 原則自由 | 自由 |

| 担保・保証人 | 無担保・無保証人 | 原則無担保・無保証人だが、 商品によっては必要の場合あり |

| 借入回数 | 利用限度額の範囲内であれば、 何度でも可能 |

24時間可能(※1) |

| 自動契約機 | 8時~22時(一部店舗除く) | 1回のみ |

| 申し込みから融資までの目安 | 申込日当日~約1週間 | 約1週間~2週間 |

また、カードローンのほとんどは、入会金や年会費が無料です。そのため、とりあえずカードだけ作っておいて、必要になったら借り入れをするといった使い方もできます。

クレカのキャッシングとの違いは?

クレジットカードに付帯しているキャッシングサービスは、申し込んだ際に借入限度額が決まっており、提携金融機関のATMを利用してその限度額内で借り入れができます。

ただし、クレカのキャッシングサービスはクレジットカードを所有していることが大前提であり、クレジットカードの種類によっては年会費がかかる場合もあります。

また、金利や貸付限度額にも違いがあります。金融機関や利用者の年収などにもよりますが、クレカのキャッシングはカードローンと比べて、金利が高い傾向にあります。貸付限度額は、カードローンが数百万の場合が多いのに対し、クレカのキャッシングは数十万程度が一般的です。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

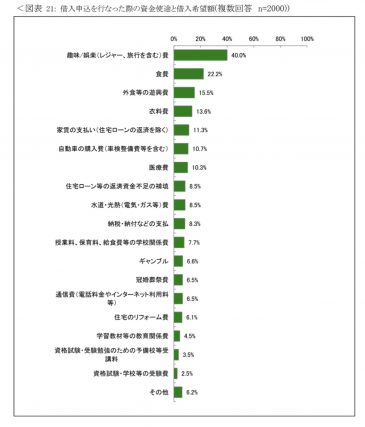

みんなのカードローン利用方法は?

日本貸金業協会が発表している資料によると、「趣味/娯楽(レジャー、旅行を含む)費用」が 40.0%と最も高く、次いで「食費」が 22.2%、「外食等の遊興費」が 15.5%となっています。

その他の資金使途で目立つのは「冠婚交際費」など、突発的な支出に対するもの。最近では学費や教育目的でも使途も目立ってきているようです。

カードローンの申し込み~返済までの流れ

それではカードローンを利用する際の申し込みから返済までの流れについて簡単にまとめると以下のようになります。

- 1.各社サイトを比較して、自分に合ったカードローンを選ぶ

- 2.利用できる申し込み方法の中から、自分にあった申し込み方法で申し込む

- 3.申し込み後、審査が実施されるのでその回答を待つ

- 4.審査を通過したとの回答があれば、契約手続きを行う

- 5.郵送もしくは各社店舗、自動契約機などでローンカードを受け取り、借り入れを行う

- 6.自分に合った方法で返済を行う

それでは、それぞれの流れについてさらに詳しく説明していきます。

申し込み方法

カードローンの申し込み方法は各社によってさまざまです。

●インターネット完結のWeb申し込み

●店舗での申し込み

●無人契約での申し込み

●電話での申し込み

などが用意されていますので、ご自身に合った申し込み方法を選ぶようにしましょう。

必要書類

申し込みを行った後は、審査手続きに移ることとなります。その際に必要なのが「本人確認書類」と「収入証明書(ただし、借入希望額が50万円以上の場合)」です。

「犯罪による収益の移転防止に関する法律」の改正に伴い本人確認する場合の書類は変更となりました。(更新日:2020年4月1日)

【A群】から2点、または、【A群】から1点と【B群】から1点をご用意する必要があるので注意しましょう。

運転免許証

運転経歴証明書

旅券(パスポート)

住民基本台帳カード

個人番号カード(表のみ)

在留カード

特別永住者証明書

各種保険証

国民年金手帳

母子健康手帳

住民票

戸籍謄本

住民票記載事項証明書

公共料金領収書(電気・ガス・水道・NHK・固定電話)

国税・地方税の領収書または納税証明書

※有効期限のない公的証明書については、発行日より6ヶ月以内に作成されたものに限る。

※所持人記入欄のない旅券(パスポート)については、【B群】より追加書類2点が必要です。

例:【A群】運転免許証(現住所)+【A群】各種保険証(現住所)

例:【A群】運転免許証(現住所)+【B群】電気料金領収書(現住所)

借入方法

借入方法については主に以下の2つが用意されています。自分の利用しやすい方法を選ぶようにしましょう。

●申し込みの際に指定した自分の口座に振り込んでもらう

●発行したローンカードを利用して、提携ATMにて引き出す

返済方法

主な返済方法については以下の3つです。

●口座引き落とし

●銀行振込

●提携ATMにて返済

借り入れを行うと、毎月の返済日や返済額が決められます。それに従って口座から引き落とされることで返済するのが一般的ですが、まとまった資金ができた場合などには、銀行振込や提携ATMを利用して追加返済を行うことも可能です。

カードローンで気を付けたい在籍確認

カードローンの審査で避けて通れないのが「在籍確認」です。これはどのカードローン会社でも共通して言えることですが、原則電話で行われ、避けることはできません。

つまり、「カードローンを申し込んだら、会社に電話で在籍(その会社にきちんと勤めているか)の確認」があるということを忘れないようにしましょう。

もし、会社にカードローンを申し込んだことを知られたくない場合は、「クレジットカードを申し込んだので確認の電話がかかってくるかもしれない」などと周りの人に伝えておくことも一つの方法です。在籍確認はカードローン会社の名前で行われるのではなく、あくまで担当者個人名でかかってきます。

最近は、電話連絡での在籍確認を行わないカードローン会社もあります。どうしても会社に電話をかけてきてほしくないという方は在籍確認のないカードローン会社を選ぶとよいでしょう。

カードローン利用時の注意点

用途が自由で、何度でも繰り返し借り入れできるカードローンは、お金が足りなくて困ったときの強い味方です。しかし、よいことばかりではなく、注意しなければならないポイントもあります。

カードローン利用時に特に頭に置いておきたいのは、次の2つです。

●利息の発生に気を付ける

●借りすぎないように注意する

以下で、それぞれのポイントを詳しく解説します。

利息の発生に気を付ける

カードローンで借り入れをすると、借りた金額に応じて利息が発生します。借りた金額ばかりに気を取られていると、利息を含めた返済金額が予想以上に高額になることもあるため注意しましょう。

特に問題になりやすいのは、少額ずつ長期間に亘って返済をする場合です。カードローンの利息は、「元金×金利÷365日(うるう年366日)×借入日数」で計算します。つまり、返済期間が長くなればなるほど、支払う利息の金額も高額になるわけです。

利息の支払いが負担になりすぎないための対策としては、毎月の返済のほかに任意で返済する「臨時返済」を適宜行う方法があります。資金に余裕があるタイミングで臨時返済をして元金を繰り上げて返済すれば、その分だけ借入日数が短縮され、支払う利息の金額を抑えられます。

借りすぎないように注意する

カードローンは、借入限度額の範囲で何度でも借り入れができる便利なサービスです。しかし、借り入れと返済を繰り返せる環境にあると、ついつい借りすぎてしまい、思っている以上に金額が大きくなることがあります。

住宅ローンや自動車ローンなどの目的別ローンは、1回の申し込み・審査に対して、1回のみの借り入れが原則です。そのため、追加融資を気軽に申し込むわけにはいきません。

しかし、カードローンは審査なしで自由に追加の借り入れができます。そのため、借り入れに対する心理的なハードルが下がり、預金を引き出すように気軽に借り入れを繰り返すケースも出てくるのです。

また、無計画に追加の借り入れを繰り返すことで、いつまでも返済が終わらない状況に陥ることにもなります。

カードローンを利用する際には「借金」であるという意識を忘れずに、必要以上の借り入れはせず、計画的な利用を心がけることが大切です。

カードローンの利用が向いているケース

カードローンの特徴を踏まえると、カードローンの利用が向いているのは、次のようなケースです。

●すぐにまとまったお金が必要

●利息はできるだけ抑えたい

●借り入れ・返済がしやすいほうがよい

カードローンの利点の1つが、申し込みから借り入れまでのスピードです。申し込み内容などにもよるものの、申し込んだその日に借り入れできるカードローンも珍しくありません。すぐに現金が必要な場合は、頼りになるサービスです。

また、キャッシングなどと比べると金利が低い傾向にあるため、利息を抑えたい場合もカードローンを選択肢にするとよいでしょう。

借り入れや返済の手段が多様な点も、無視できないポイントです。コンビニなどのATMが使えるほか、スマートフォンだけで借り入れや返済ができるサービスもあるため、借り入れや返済に手間をかけたくない方も便利に利用できます。

おすすめのカードローン3選

現在、カードローン会社は銀行系や消費者金融系を合わせるとかなりの数が存在します。その中でもおすすめのカードローンについて以下に紹介します。

アイフル

アイフルは融資が最短25分で完了し、さらにアイフルを初めて利用する方なら最大30日間利息が0円というサービスを提供しています。融資までWebで手続きが完結するのも魅力の1つと言えるでしょう。

■借入限度額:最大800万円

■金利(実質年利):3~18%

■融資までの時間:最短25分

■即日融資:可能

■おすすめポイント

・初めての利用の方なら最大30日間無利息

・事前に融資可能か「1秒診断」を用意

・カードレスでの利用が可能

公式サイトで申し込み

アイフル

おすすめポイント

・ WEB完結(郵送物一切なし)

・アイフルならご融資可能か、1秒で診断!

・最短1時間でご融資も可能!(審査時間込)

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 3.0%~18.0% | 1秒診断(※) |

| WEB完結 | 無利息期間 | 融資スピード |

| ※融資まで | 30日間 | 最短25分 |

※お申し込みの時間帯により翌日以降になる場合があります。

※診断結果は、入力いただいた情報に基づく簡易なものとなります。

実際の審査では、当社規定によりご希望にそえない場合もあります。

SMBCモビット

SMBCモビットは24時間365日申し込みを受け付けており、Web完結なら電話連絡はありません。

■借入限度額:最大800万円

■金利(実質年利):3~18%

■審査時間:最短30分

■即日融資:可能

■おすすめポイント

・Web完結申込を利用すれば電話および郵送連絡一切なし(ただし、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行のいずれかの口座を持っている方に限る)

・10秒で簡易審査が可能

・コンビニなどでローンカード受け取りが可能

公式サイトで申し込み

SMBCモビット

おすすめポイント

・ 「WEB完結」申込みなら、電話連絡なし

・お申込から契約後の借入まで誰とも顔をあわせません

・お近くの銀行、コンビニ、ネットで24時間ご利用可能

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 3.0%~18.0% | 10秒簡易審査 |

| WEB完結 | 無利息期間 | 融資スピード |

| 融資まで | – | 即日融資 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

J.Score

J.Score(ジェイスコア)が提供する「AIスコア・レンディング」は、いろんな質問に答えることによって算出されたスコアによって適正な金利・極度額を判定し、融資を行ってくれる新しいサービスで、最近注目を集めています。

最大の融資額が1000万円と高額であるのに金利は安く設定されているところも魅力の1つです。

■借入限度額:最大1000万円

■金利(実質年利):0.8~15%(※)貸付利率(実質年率)0.8%については、みずほ銀行、ソフトバンクまたはワイモバイル、およびYahoo! JAPANとの情報連携を行った場合に限り適用されます。

■審査時間:最短30分

■最短即日融資:可能

■おすすめポイント

・答える質問を多くすることでスコアがアップ(借入限度額の増額につながる)

・申し込みから借り入れまでネットで完結

・土日の融資も可能

公式サイトで申し込み

J.Score

おすすめポイント

・年率0.8%~15.0%

・みずほ銀行 × ソフトバンクによる新しい融資の形

・ネット完結!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大1,000万円 | 年率0.8%~15.0% | 仮審査最短30秒 |

| WEB完結 | 無利息期間 | 融資スピード |

| 融資まで | – | 最短即日融資 |

まとめ

カードローンは「限度額以内なら何度でも借りられる」ことや、「対応スピードが速い・手続きが簡単」など、使い勝手のよさや融資のスピードが人気の理由です。

しかし、返済が長引くとそれだけ利息の支払いも増えることになりますので、利用する際は必ず返済計画を立て、無理な追加借り入れはしないように、またできるのであれば繰り上げ返済を行うなど、誠意のある対応を常に心がけるようにしましょう。

執筆者:鴨志田 大輔

ファイナンシャルプランナー

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。