【2024年から】「新NISA」は今までのNISAとどう違う? 最大「360万円」まで投資可能に!

配信日: 2023.03.29

【PR】SBI証券のNISA(ニーサ)

おすすめポイント

【NISA】・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ ・100円から積立がスタートできる

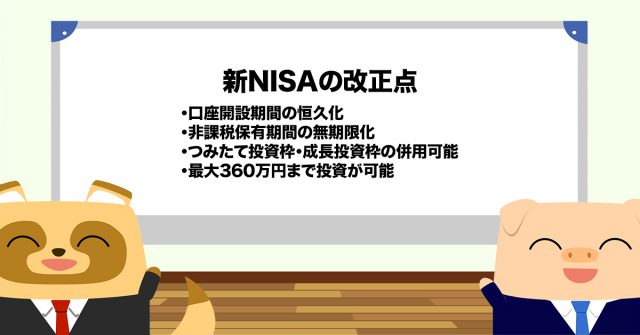

新NISAの改正点

NISAとは、2014年1月に開始された、個人投資家のための税制優遇制度です。「一般NISA」と「つみたてNISA」があり、投資から得られた利益に対して、それぞれ毎年120万円5年間、40万円20年間、非課税となります。

投資で得た運用益には本来20%の税金がかかりますが、NISA制度では税金がかからない点がメリットで、株式や債券などの投資信託をはじめとする、さまざま金融商品に投資できます。

新NISAは「もっとNISAを活用して安定的な資産形成を図ってほしい」という国の意向から、これまでよりも貯金から投資への流れを加速させることを目的として改正されます。ここからは、改正点を5つにわけて説明します。

口座開設期間の恒久化

現行NISAの口座開設期間は「一般NISA」は2023年まで、「つみたてNISA」は2042年までの制限がありますが、新NISAでは恒久化、つまりずっと続く制度になります。

そのため、「制度が終了するまでにどう運用していこうか」「調子が上がってきたのにそろそろ制度の終了時期だ」などと終わりを気にせず始められることや、長期的な視点でじっくり投資することが可能です。

非課税保有期間の無期限化

「一般NISA」や「つみたてNISA」には、それぞれ一定期間の非課税期間が設けられており、その一定期間であれば、投資で得た利益に本来かかるはずの20%の税金がかかりません。新NISAではこの非課税期間がずっと続くので、長期的な投資ができることでより大きな資金形成が可能になります。

つみたて投資枠・成長投資枠の併用可能

新NISAは「つみたて投資枠」と「成長投資枠」で構成されており、両方を同時に利用することが可能です。現行NISAでは「つみたてNISA」と「一般NISA」を一緒に利用することはできないので、投資の選択肢が広がることになります。

次の見出しでも説明しますが、2つを一緒に利用できるだけでなく、投資できる金額もそれぞれ増えるため、非課税となる運用益も大きくなる可能性があります。

最大360万円まで投資が可能

新NISAでは2種類を同時に利用できるだけでなく、投資できる金額もアップします。現行の「一般NISA」は年120万円までが上限ですが、新NISA制度では「成長投資枠」として年240万円までとなり、2倍になります。

同様に、現行の「つみたてNISA」は年40万円までですが、新NISA制度の「つみたて投資枠」は年120万円までとなり、3倍にあがります。なお、どちらも利用できるので、240万円+120万円で、最大360万円まで投資することが可能です。

1800万円の生涯投資枠が設けられる

新NISAでは、1年あたりの投資枠設定のほか、1人あたり1800万円の非課税限度額が設定されています。この非課税限度額は生涯利用可能であり、帳簿価格で総額を管理します。つまり評価金額ではなく、投資金額で考える仕組みです。

上限額まで運用しても所有している商品を売ることでまた利用できるようになる点が特徴です。具体的には、500万円の商品が700万円まで値上がりしても、その商品を売ることで500万円の枠を、再度利用できます。

非課税限度枠をつみたて投資だけで運用することもできますし、成長投資枠に500万円、残り1300万円をつみたて投資にあてることもできます。ただし成長投資枠の上限は1200万円です。

新NISAを上手に活用しよう

投資に興味のある人や、収入を増やしたい人は、現行NISAよりもさらに利用しやすくなった新NISAの活用がおすすめです。メリットが増えた新NISAを十分に活用できるかは、資金形成の鍵となりえます。今年中に情報を集めて、2024年新NISA制度をきっかけに、戦略的に投資デビューを果たしてみてはいかがでしょうか。

出典

金融庁 新しいNISA

金融庁 つみたてNISAの概要

執筆者:新川優香

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士