2024年から始まる「新NISA」! 来年を待たずに現行NISAでもコツコツ資産を増やそう

配信日: 2023.03.08

この記事では新旧NISAのおすすめ併用法について解説します。

【PR】SBI証券のNISA(ニーサ)

おすすめポイント

【NISA】・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ ・100円から積立がスタートできる

新NISAのメリット

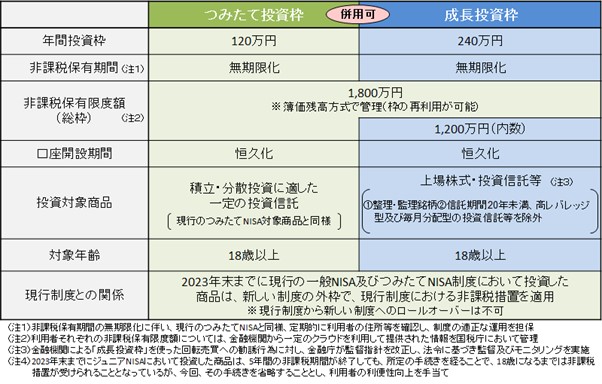

2024年からはじまる新NISA制度の概要は、図表1のとおりです。

【図表1】

金融庁 NISA特設ウェブサイト NISAとは?

新NISAには、次の特徴があります。

・年間360万円までの年間投資枠

・つみたて投資枠120万円と、成長投資枠240万円の併用が可能

・いったん非課税枠に達しても、投資商品を売却すれば再利用が可能

・生涯1800万円まで元本が非課税(成長投資枠は1200万円まで)

いままでのNISAと比べて、非課税限度額が大幅に拡充されました。若いうちからこれを活用すれば、老後2000万円問題も心配不要かもしれません。

現行NISAの特徴

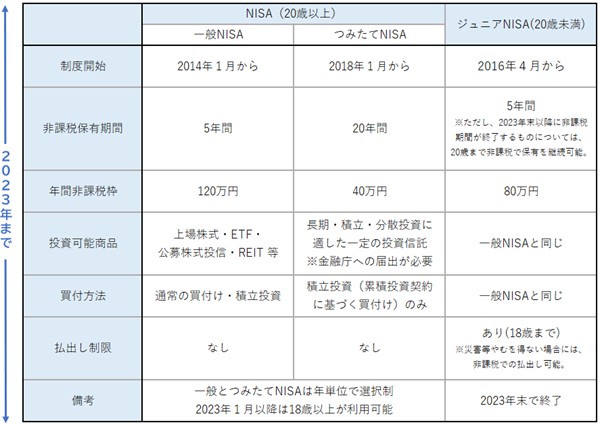

現行のNISAは2023年で終了する制度です。図表2のとおり、制度の中身は3つに分かれています。

【図表2】

金融庁 NISA特設ウェブサイト NISAとは?

現行NISA制度の非課税限度額と非課税期間は次のとおりです。

1.一般NISA(年間120万円、5年間)

2.つみたてNISA(年間40万円、20年間)

3.ジュニアNISA(年間80万円、原則5年間)

なお、一般NISAとつみたてNISAは併用不可です。2024年から新NISAが始まると、現行NISA制度を利用しての新規投資はできなくなります。

新NISAと現行のNISAは併用できる

新NISAと現行NISAが併用できることはあまり知られていません。2024年から新規に投資できるのは新NISAのみですが、現行のNISAも一部は非課税のまま残ります。現行のNISAの「つみたてNISA」と「ジュニアNISA」は、非課税保有期限が来るまで利用可能です。

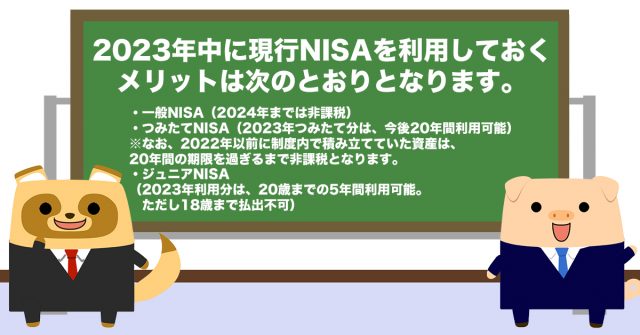

2023年中に現行NISAを利用しておくメリットは次のとおりとなります。

・一般NISA(2024年までは非課税)

・つみたてNISA(2023年つみたて分は、今後20年間利用可能)

※なお、2022年以前に制度内で積み立てていた資産は、20年間の期限を過ぎるまで非課税となります。

・ジュニアNISA(2023年利用分は、20歳までの5年間利用可能。ただし18歳まで払出不可)

新旧の非課税枠を併用すれば、来年から新たにNISAのみを始めるよりも枠が広がって有利になります。

新NISAを最大限活用するなら今年から始めよう

新NISAの非課税投資枠は年間で360万円、生涯1800万円と大変魅力的です。これだけの枠があれば、一般の人が資産運用するときに困ることはないでしょう。夫婦なら2600万円までが非課税です。

NISAの非課税制度をさらに拡大利用したい場合は、2023年中に現行NISAをフル活用しましょう。新NISAで確保された1800万円に加え、今年のうちに現行のつみたてNISA(限度額40万円)と現行のジュニアNISA(限度額80万円)を上乗せ可能です。来年から初めてNISAを始める人とは、将来の資産形成額に差ができます。

最後に、2023年にできることを具体例で示します。

夫婦と子どもが3人いる家庭で、限度額ギリギリまで利用すると仮定しましょう。新NISAの非課税枠に加えて、現行のNISAによって次のような非課税効果が得られます。

・夫婦なら、つみたてNISAを2人分で80万円まで非課税

・子どもが3人いれば、ジュニアNISA3人分で240万円まで非課税

たとえ限度額まで利用しなくても、長期的に使える手元資金があれば、少額でも現行NISAの利用をおすすめします。もちろん、2023年に現行の一般NISAを利用していれば、その元本120万円と運用益を、来年の新NISA360万円枠の原資にするのもよいです。

新NISAの利用は来年からと考える前に、2023年のうちに資産形成を始めましょう。

※ 2023/3/27 記事を一部、修正いたしました。

出典

金融庁 NISAとは?

執筆者:二角貴博

2級ファイナンシャルプランナー