今回のコラムは、「やはり投資は危ない。投資はもうやめよう」と思っている方にこそぜひ読んでいただきたい、やってはいけないDCにおける投資行動です。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

【PR】NTTデータグループ運営!HOME4U

過去に何度もあった大暴落

2000年のITバブル崩壊や2008年のリーマンショックなど、過去を振り返れば株価の大暴落が何度もありました。しかし世界の株価、特にアメリカの株価は何度もの経済危機を乗り越えて、長期的には右肩上がりの成長を続けています。

今回の新型コロナウイルスの影響はリーマンショックの数倍との試算もあり、過去のデータをそのまま当てはめることは危険かもしれませんが、例えばワクチンや治療薬が開発されれば、この騒ぎは収束するかもしれません。

その時に世界経済がどれだけダメージを負っているか予想することは困難ですが、少し時間がかかったとしても、やがて今までのような生活に戻れる可能性はあります。そしてそのころには、企業や社会、そして経済活動がある程度回復していると考えられます。

大暴落時のやってはいけない投資行動

今回の新型コロナウイルス騒ぎのように、株価が大暴落している時の投資行動として、大きく分けて以下の3つの選択肢が考えられます。

(1)これ以上損をしたくないので、運用資産を全部元本保証の定期預金にする

(2)株式等のリスク資産の比率を増やしてより積極的に投資する

(3)今までどおり積立投資を継続する

みなさまはどのように考えていますか?

株価が暴落した時に一番やってはいけないのは、(1)の全部定期預金にすることです。一見これ以上損を増やさない賢明なやり方のように見えますが、なぜダメなのでしょうか? リーマンショックの時を例に見てみましょう。

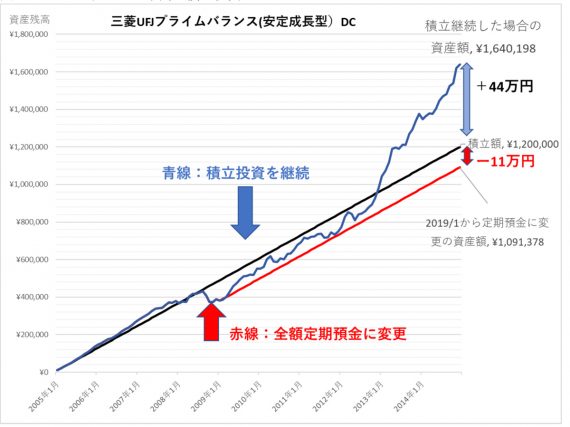

図1は2005年1月から10年間毎月1万円積立投資をした場合のグラフです。投資商品は内外の資産に分散投資する三菱UFJプライムバランス(安定成長型)で試算してみました。リーマンショックの時にも、積立投資を継続した場合の資産残高を青線で示しています。

2008年のリーマンショック後もしばらくは損益がマイナスでしたが、2013年には損益がプラスとなり、2014年12月末時点では約44万円(37%)の利益となっています。

それに比較して、リーマンショックの株価暴落時2009年1月にすべて定期預金に切り替えて、毎月の積み立ても定期預金にしてしまった場合の資産残高を赤線で示しています。

もうお気づきと思いますが、リーマンショックの時にこれ以上損をしたくないと思って、定期預金に切り替えた場合は、その後の株価の上昇にも関わらず2014年12月でも運用益はずっとマイナスのままとなっています。

図1 バランスファンド10年間の積立投資

つまり、株価の暴落時に、「投資は怖い、これ以上損をしたくない」と考えて全部定期預金にしたことが、逆に損失を固定することになっています。

特にDCの場合は60歳まで引き出すことができないため、毎年送られてくる運用報告書はずっと元本割れとなっていて、「もう投資はこりごり」となってしまいます。

図1でわかるように、この時期に目減りした投資信託を定期預金に移し替えることは、将来株価が戻った時にも資産は目減りしたまま固定されるため、一番やってはいけない投資行動なのです。

【PR】NTTデータグループ運営!HOME4U

大暴落時にも積立を継続

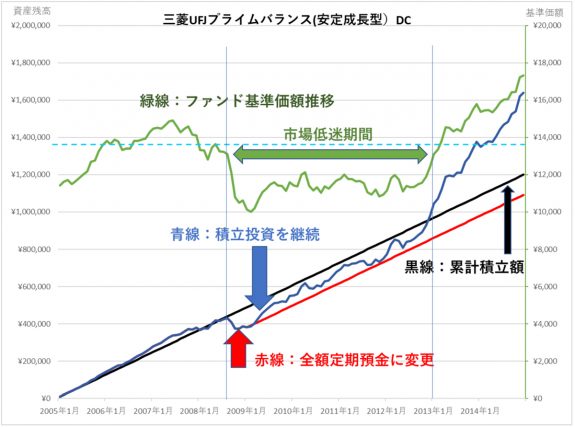

図2は、最初のグラフに投資信託の基準価額推移を緑の線で追加したものです。この図から、市場の低迷期間中も積立を継続することで投資信託を安く大量に購入することができ、市場が回復した時に保有資産を大きく増やすチャンスであることがわかります。

さらに、赤線の定期預金が損失をうまく回避できたのは最初の数ヶ月だけで、その後の市場低迷期間中も、積み立てを継続している青線のほうが、損失が少ないことをグラフは示しています。

図2 ファンドの基準価額と資産残高推移

以前「つみたてNISAは価額変動の大きな商品が有利?」のコラムで紹介しましたように、投資で収益を上げるには安い時に買い、高い時に売るというのが大原則です。

今は世界中の株価がコロナウイルス騒ぎで大きく値を下げています。ここで積立投資を継続することが、将来受け取るDCを大きく増やすチャンスなのです。

もちろん、投資のプロは現金化によりリスクを回避することはあります。しかし市場が回復に向かえばいち早く投資を再開します。

一般投資家にはこのような市場を一歩先取りした動きをマネすることはできません。市場が暴落した時にもコツコツと積立投資を継続することが、DCやNISAなどの資産運用では重要です。

まとめ

投資の神様と言われるウォーレン・バフェット氏は、リーマンショックの時に150億ドル強を投資したそうです。その後の株価の推移を見ればうらやましい限りです。

バフェット氏のように巨額の投資をすることはできなくても、DCで毎月の積立投資を続けることはできるでしょう。もちろん、この先さらに事態が深刻になり、経済が大きく落ち込む可能性は十分あります。

そのような場合でも、積立投資を継続することが重要です。市場が回復するまで淡々と積立投資を継続していれば、今回の混乱が収束した後には予想以上の運用成果になっていると思います。ただし、市場が回復するまで数年必要かもしれません。積立投資は忍耐力が必要です。

(注)今回紹介しました内容は、元本や収益を保証するものではありません。資産運用はあくまで自己責任でお願いいたします。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)