今回は、「仕組債」(しくみさい)と呼ばれる金融商品について見ていきたいと思います。時々ニュースで取り上げられる怪しい投資商品ではありません。金融機関が販売している、れっきとした金融商品です。しかし、高利率をうたう金融商品には、相応のリスクが存在します。

本記事は、金融商品に関する知識に自信のない方が、仕組債の購入をすすめられた場合に、最低限知っておくべき3つのポイントを解説します。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:酒井 乙(さかい きのと)

AFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

1.複雑な条件によって、運用結果が大きく変わる

仕組債とは、一般的な債券にデリバティブを組み合わせた商品です。ここでは、デリバティブの詳細な説明を省きますが、これによって、一般的な債券では得られない高金利などを可能にしている、と考えてください。

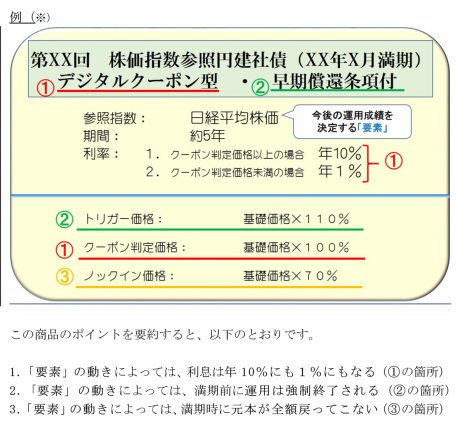

仕組債といってもさまざまな種類がありますが、理解しやすいように、仕組債の一例を提示します。

この商品のポイントを要約すると、以下のとおりです。

1.「要素」の動きによっては、利息は年10%にも1%にもなる((1)の箇所)

2.「要素」の動きによっては、満期前に運用は強制終了される((2)の箇所)

3.「要素」の動きによっては、満期時に元本が全額戻ってこない((3)の箇所)

つまりこの仕組債は、「要素」によって運用成績が極めて大きく変わる金融商品です。

2.最悪のシナリオの予想が極めて難しい

それでは、「要素」とは何でしょうか?先ほどの例にある「参照指数:日経平均株価」が、それに当たります。この仕組債商品は、今後の「日経平均株価」の動きによって、運用による利回りも、運用期間も、満期時の元本も、大きく変動することになります。

ここで、知っておきたいのが、仕組債を購入した場合の最悪のケースです。購入した場合、最悪、元本割れによってどれだけの損失が発生するのでしょうか。

しかし、仕組債の損失を予測するのは、極めて難しいことです。本例のような仕組債は、将来の日経平均株価が、一度でも一定の水準(ノックイン価格)に到達してしまうと、元本割れする可能性が大きく高まる上、その損失は5年後の満期にならないと分かりません。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

3.早期償還条項があると、運用期間を予測できない

一般的な国債や社債であれば、「期間5年」とあれば、元本割れを承知で自身のタイミングで中途解約したり、債券を発行する国や企業が支払い不能になったりしない限り、投資した元本は5年後に戻ってきます。しかし、先の仕組債には「早期償還条項」がついています。つまり、運用期間が5年より前になる可能性があるのです。

しかも、その早期償還条項を持つのは、仕組債の発行会社です。自分で運用期間を決められません。

運用期間について、もう1つ注意しておきたいのは、中途解約です。 一般的な国債や社債に比べ、現金化に時間がかかったり、元本割れによる損失が大きくなったりする可能性が高いのも仕組債の特徴です。

目先の必要資金を仕組債に投資をするのはやめましょう

ここまで読んで、仕組債が複雑な条件により、運用結果が大きく変わる可能性があること、つまり「リスクが大きい」金融商品であることを、ご理解いただけたかと思います。

それでは、どのような方に適した商品なのでしょうか?それは、以下のような条件を満たした方です。

●仕組債の償還まで運用資金を特定の目的に使う予定がない

●仕組債の条件による最大の損失が発生しても許容できる

●運用に回せる資金に余裕がある

●今後の条件を決定する「要素」(例えば、先述の例における日経平均株価)の動きが、自身の相場観と合致している

●その相場観をもって、運用成績を高める自信がある

逆をいえば、それ以外の方には、おすすめできない商品です。

繰り返しになりますが、本記事に提示したのは、仕組債の一例に過ぎません。仕組債には多様な商品があります。また、金融分野の技術革新で、今後もさまざまな仕組債が、より購入しやすい形で登場する可能性も考えられます。

しかし、どんなに金融技術やAIが発達しても、投資の最終判断を下すのは自分であることに変わりません。

仕組債に投資する場合は、必ず、運用成績を左右する条件などをしっかり理解しておきましょう。理解できない場合は、必ず第三者の専門家にアドバイスを仰ぐか、もしくは投資を控えたほうが賢明です。

(出典および注釈)

(※)本例は、実際の商品を参考にした架空の商品です。

執筆者:酒井 乙

AFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。