扶養に入ると配偶者の税金が「6万円」安くなる? 理由を解説!

配信日: 2023.03.28

本記事では、意外と目が向けられていない、扶養による「配偶者側での節税金額」に焦点を当ててみたいと思います。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

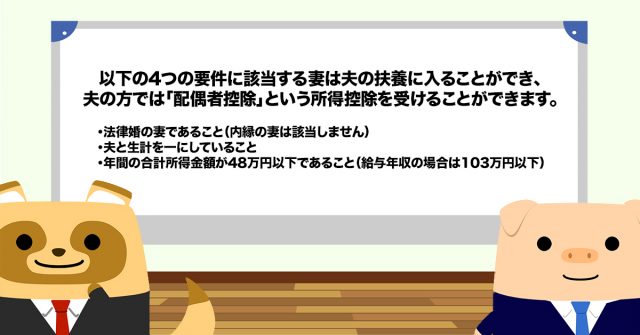

「扶養」することで配偶者は配偶者控除を受けられる

解説の便宜上、以下では扶養に入る人を「妻」、扶養に入れる人を「夫」として解説していきます。以下の4つの要件に該当する妻は夫の扶養に入ることができ、夫の方では「配偶者控除」という所得控除を受けることができます。

・法律婚の妻であること(内縁の妻は該当しません)

・夫と生計を一にしていること

・年間の合計所得金額が48万円以下であること(給与年収の場合は103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与が支払われていないか、白色申告者の事業専従者でないこと。

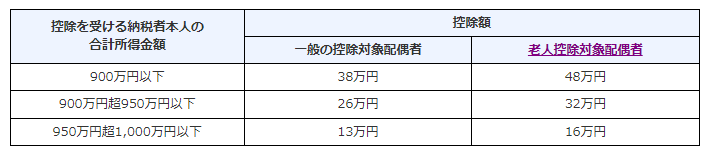

配偶者控除の金額

配偶者控除の金額は図表1のとおりです。夫の合計所得金額と、妻の年齢によって異なっています。

図表1

国税庁 No.1191 配偶者控除

「老人控除対象配偶者」とは、その年12月31日時点における年齢が70歳以上の人をいいます。

例えば、夫の合計所得金額が500万円、妻(40歳)の年収が103万円だった場合の配偶者控除の金額は38万円ということになります。合計所得金額900万円とは、給与収入のみの人で年収1100万円程度です。配偶者控除を受けるほとんどの人の控除額は38万円になるでしょう。

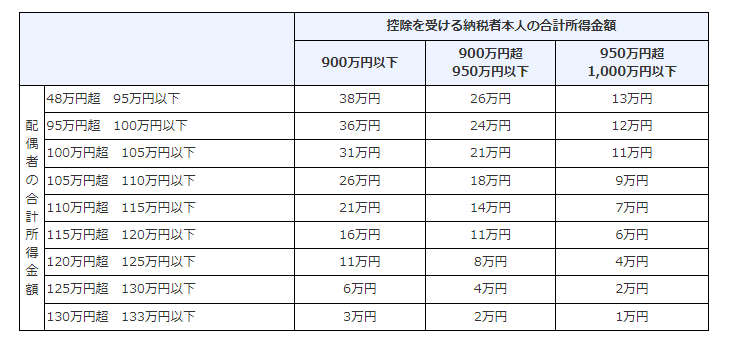

年収201万円以下までは配偶者特別控除がある

配偶者控除は妻の年収が103万円以下でなければ受けることができませんが、103万円を1円超えたからといって、途端に所得控除がなくなるわけではありません。妻の年収が201万6000円までは「配偶者特別控除」が設けられています。

控除額は図表2のとおり、妻の合計所得金額に応じて段階的に設定されており、年収が高いほど控除額は少なくなっていく仕組みとなっています。配偶者特別控除の限度に設定されている合計所得金額133万円を給与年収にしたのが201万6000円です。

図表2

国税庁 No.1195 配偶者特別控除

扶養による夫の節税額

それでは、配偶者控除があることで夫の税金がいくら安くなっているのかを計算してみましょう。配偶者控除は所得控除であることから、配偶者控除の金額に税率を乗じた金額が節税額となります。

所得税:38万円×5%=1万9000円

住民税:38万円×10%=3万8000円

1万9000円+3万8000円=5万7000円

妻が扶養に入ることで、夫の税金が約6万円安くなっていることが分かりました。ちなみに、夫の所得税率が10%だとすると、38万円×(10%+10%)=7万6000円となり、より節税効果が高くなります。

まとめ

妻の年収を103万円以下にすると、夫の所得税と住民税は最低でも約6万円安くなります。扶養のメリットは、妻自身に税金がかからないことだけではなく、夫の節税にもつながっています。

また、年収103万円を超えると大きな損をしたような感覚になるかもしれませんが、201万円までは配偶者特別控除があるため、夫の節税額は段階的に減っていく形になります。急に0円になるわけではないことも知っておきましょう。

出典

国税庁 No.1191 配偶者控除

国税庁 専門用語集 老人控除対象配偶者

国税庁 No.1195 配偶者特別控除

国税庁 No.2260 所得税の税率

執筆者:FINANCIAL FIELD編集部