「令和5年度税制改正大綱」~個人に関連する主要項目の概要について解説

配信日: 2023.03.17

今後約3年は大型の国政選挙がないことから、政府・与党としては現政権の政策方針を実現するための内容になったと思われます。

本記事では税制改正大綱のうち、個人に関連する主要項目の概要について説明していきます。なお、税制改正大綱の内容は国会で審議され、可決されたうえで正式決定となります。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

早稲田大学卒業後、大手メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超える。その後、保険代理店に勤め、ファイナンシャル・プランナーの資格を取得。

現在、サマーアロー・コンサルティングの代表、駒沢女子大学特別招聘講師。CFP資格認定者。証券外務員第一種。FPとして種々の相談業務を行うとともに、いくつかのセミナー、講演を行う。

趣味は、映画鑑賞、サッカー、旅行。映画鑑賞のジャンルは何でもありで、最近はアクションもの、推理ものに熱中している。

目次

NISAの拡充

金融庁「新しいNISA」より筆者作成

NISA拡充の主なポイントは以下のとおりです。

(1)図表1は、以前の記事「NISA恒久化とともに、年間投資枠拡大へ」から変化した部分(黄色でハイライト表示)を修正したもので、(*1)は1500万円から拡大、 (*2)は750万円から拡大

(2)図表1の「注」について、一般型(成長投資枠)は対象商品を絞り込み、リスクの高い監理銘柄・整理銘柄、償還までの期間が短い投資信託は除外する

(3)現行制度にあるジュニアNISAは2023年で終了

(4)生涯投資上限額は買い付けベース(簿価)で管理。上限に達するまで出し入れは可能で、自由に入れ替えすることができる

(5)2023年までの投資枠(過去の投資枠)は、新制度とは別枠で利用することが可能(現行の一般NISA、つみたてNISAでの取り扱いを継続)

(6)一般型の成長投資枠は、積立投資枠のように使用することも可能

以前の記事、「NISA恒久化とともに、年間投資枠拡大へ」から変更または追加された点で重要なのは、次の3点です。

・生涯投資上限額が拡大されたこと

・生涯投資上限枠は買い付けベース(簿価)で管理。上限に達するまで出し入れは可能で、自由に入れ替えすることができる

・2023年までの投資枠(過去の投資枠)は、新制度とは別枠で利用することが可能

特に、生涯投資上限枠は上限に達するまで何度でも出し入れすることができるので、現行のNISAのようにロールオーバーで年度ごとの非課税枠を消費することもなく、利益が出れば売却し、また新たな積み立てを行って上限枠まで貯めることができるので、非常に使いやすくなります。

相続時精算課税制度でも毎年110万円の基礎控除ができるようになる

相続時精算課税制度とは、父母または祖父母が、18歳以上の子または孫に贈与をする際に選択できる制度です。受贈者である子または孫は、2500万円までは贈与税を納めずに贈与を受けることができますが、贈与者である父母または祖父母が亡くなった時点で、贈与分に一括して相続税がかかります。

現行制度では、贈与を受けた全額を相続財産として加算する必要がありましたが、今後は年110万円の基礎控除を差し引くことができます。この改正で相続時精算課税制度の使い勝手が向上することが予想されます。

暦年課税で相続財産に加算する期間を3年から7年に

相続時精算課税制度が使いやすくなる一方で、暦年贈与については制限がかけられることになりました。暦年贈与によって生前贈与を受けていた場合、相続開始前3年以内の贈与分は相続財産に加算する必要がありました。この期間が、相続開始前7年に延長されます。

今回の改正により、高齢者は暦年贈与の非課税枠110万円を使うため、なるべく早く子や孫に生前贈与をしようとするので、高齢者から若い世代への資産の移転が促進される効果が生じます。

なお、相続財産に加算する期間の延長はすぐに行われるのではなく、4年後の2027年から1年ずつ延長され、2031年に相続前7年以内となります。この措置も、2027年までの生前贈与を促す効果があります。

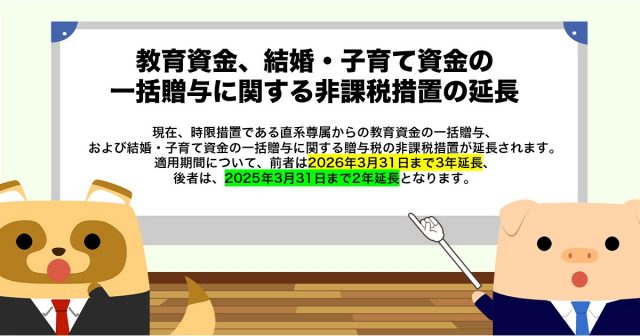

教育資金、結婚・子育て資金の一括贈与に関する非課税措置の延長

現在、時限措置である直系尊属からの教育資金の一括贈与、および結婚・子育て資金の一括贈与に関する贈与税の非課税措置が延長されます。適用期間について、前者は2026年3月31日まで3年延長、後者は2025年3月31日まで2年延長となります。

まとめ

上記以外にも、令和5年度税制改正大綱による改正内容には、高所得者層に対する課税の強化、自動車重量税のエコカー減税や消費税に関するインボイス制度の見直しなどがあります。

一方で、次年度以降に持ち越しとなったものには、マンションの相続税評価、防衛力強化に関する財源確保のための税制措置などがあります。これらの点については、機会を見て詳細を説明したいと思います。

出典

自由民主党 公明党 令和5年度税制改正大綱

金融庁 新しいNISA

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー