会社員は稼げば稼ぐほど税金を取られる? 手間が少ない節税方法を紹介

配信日: 2023.01.14

そこで本記事は、税金納付の仕組みとなる所得税と累進課税について紹介し、多忙な会社員でも実施できる、手間の少ない節税方法を紹介します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

所得税と累進課税

所得税とは、給料や商売などで、自分で稼いだお金にかかる税金です。1年分の収入から経費などを引いた残りの金額が、所得税を計算する基になる「所得」になります。

式は以下のとおりです。

収入 - 経費 = 所得

所得から、さらに一定額を差し引くことを「控除」といいます。控除後の所得が大きいほど税率が大きくなる仕組みになっており、それが累進課税です。

所得が多いと税率が上がる、節税には控除が重要

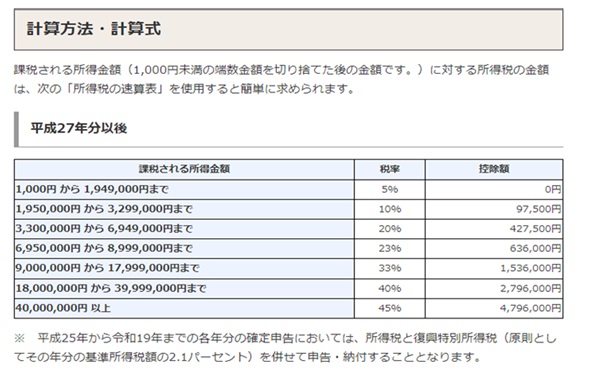

所得税額は図表1より計算されます。

【図表1】

出典:国税庁 所得税の仕組み

所得税の算出は以下のとおりです。

(所得 - 控除)×税率 = 税額

税率が示すとおり、所得が大きいほど税金負担が大きくなります。そして会社員の節税は控除を受けることが重要です。具体的な節税方法をみてみましょう。

扶養控除

子(その年の12月31日時点で16歳以上であること)や親など、扶養親族がいると受けられる控除です。会社員が扶養控除を受けるには、年末調整の際に「給与所得者の扶養控除等(異動)申告書」に、対象者をもれなく把握・記入し会社に提出するだけです。それだけで節税になり手間が小さいです。

以下の要件に全て当てはまる人が対象です。

●配偶者以外の親族

●納税者と生計を一にしていること

●年間の合計所得金額が48万円以下(給与収入103万円以下)

●青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと。

確定拠出年金(iDeCo)

確定拠出年金(iDeCo)は資産形成と節税において非常に有効な制度です。

会社員の掛け金は月額最大2万3000円(確定給付型の年金、および企業型DCに加入していない場合)で、全額所得控除になります。ほかにも利息・運用益が非課税で、受取時も税制の優遇が受けられ、節税効果は大きいです。

金融機関を選び、書類を提出することで利用できます。商品の購入設定、転職時などに手続きが必要ですが、比較的手間が少ないです。

各種保険

生命保険と地震保険は各種控除が受けられます。手続きも年末調整の際に、各保険会社から送られてくる控除証明書を提出することです。

ただし、節税目的で過度に保険に加入すると保険料負担が増え、かえって損をする可能性があるので注意しましょう。

医療費控除

その年の1月1日から12月31日の間に、自分または生計を一にする配偶者・親族に支払った医療費が一定額を超えた場合、所得控除の対象になるものです。

確定申告で申請し、領収書の保存や書類の記入などが必要でしたが、マイナンバーカードと健康保険証をひもづけておくと、領収書の保存が必要なくなり申請の手間が減ります。

まとめ

会社員が実施できる節税方法で、手間の少ないものを中心に紹介しました。

各種控除を受けることで、収入が増えても税金負担を減らすことができます。利用できる控除は積極的に活用するとよいでしょう。

出典

財務省 身近な税 所得税について教えてください。

国税庁 タックスアンサー(よくある税の質問)より No.2260 所得税の税率

国税庁 タックスアンサー(よくある税の質問)より No.1180 扶養控除

厚生労働省 iDeCoの概要

国税庁 タックスアンサー(よくある税の質問)より No.1120 医療費を支払ったとき(医療費控除)

執筆者 : FINANCIAL FIELD編集部