会社員が業務のための支出を所得から控除できる方法!?「特定支出控除」

配信日: 2020.04.25

多くの会社員や公務員の方々は、年末調整によって所得税額などを確定しているため申告を必要としませんが、会社員が確定申告することで一定の業務に必要な経費を控除することができる「特定支出控除」という制度があることをご存知でしょうか?

そんな制度があるならぜひ利用してみたいと思われた方は、ちょっとお待ちください。実際にこの制度を利用している方は、残念ながら会社員の中でも極々ほんのわずかであるといわれています。

今回は、この特定支出控除の現状を見ていきたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

特定支出控除とは?

会社員などの給与所得者に適用される控除といえば、「給与所得控除」が真っ先に挙げられます。自営業者(事業所得)とは違い、業務に使った支出などを自由に経費として計上できない会社員などに対して、年収ごとに一定の金額の給与所得控除が認められています。

特定支出控除は、給与所得控除に加えて以下のような経費を対象として控除できる制度です。

1 通勤費:一般の通勤者として通常必要であると認められる通勤のための支出

2 転居費:転勤に伴う転居のために通常必要であると認められる支出

3 研修費:職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

4 資格取得費:職務に直接必要な資格を取得するための支出

5 帰宅旅費:単身赴任などの場合で、その者の勤務地または居所と自宅の間の旅行のために通常必要な支出

6 勤務必要経費:次に掲げる支出(1)~(3)で、その支出がその者の職務の遂行に直接必要なものとして給与などの支払者より証明がされたもの(上限65万円)

(1)図書費

(2)衣服費

(3)交際費など

特定支出控除を適用する際のポイント

前述のとおり、この制度を利用している会社員の方が少ないといわれているのには理由があります。それは、適用する際の条件と節税効果に関係しています。

1 会社が負担していない、自己負担で支出した経費であること

これは当然の理由かもしれません。前述の6つの対象のうち、通勤費や転居費などは会社が負担してくれる場合がほとんどかと思われます。その場合は対象外です。

2 業務上に必要であると会社が認めること

こちらも単純に理解をすれば当然と思います。前述の対象のうち、研修費、資格取得費、図書費などは社員の自助努力として会社では負担しないケースも多くあると思います。

例えば、公認会計士の資格取得が業務に必要である場合には適用となる可能性はありますが、個人的なスキルアップのためなどの理由では適用できません。

最終的には確定申告の際に添付する「給与所得者の特定支出控除に関する証明書」を会社(給与の支払者)から記載してもらい、業務上の必要性を証明する必要があります。

3 控除による効果があまり高くないこと

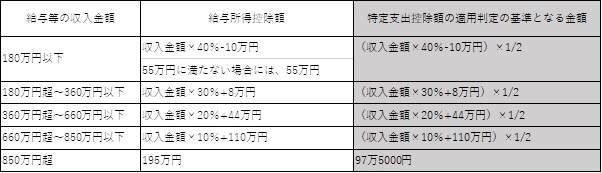

特定支出控除により給与所得から控除できる額は、その年の特定支出の合計が「特定支出控除額の適用判定の基準となる金額」を超えた額と定められています。そして、この基準となる金額は「その年中の給与所得控除額×1/2」となります。

※国税庁 「No.1410 給与所得控除」(令和2年分以降)より筆者が作成。

例えば、給与収入が500万円の会社員が業務上の必要性を認められた税理士の資格取得のため、特定支出として年間80万円を支出したとします。

この場合の基準となる金額は、(500万円×20%+44万円)×1/2=72万円となります。そして、実際の控除額は72万円を超過する分、80万円-72万円=8万円です。

それぞれの事例にもよりますが、この場合には80万円を自己負担で支出したにも関わらず、8万円だけが給与所得から控除され、税率10%と仮定すると所得税でわずか8000円の節税効果しか得られないことになります。

まとめ

以上のように、特定支出控除という制度が会社員に広く利用されない理由には、まず適用対象となるための高いハードルの存在が挙げられます。さらに、そのハードルをクリアした限られた方にとっても、最終的な節税効果が想像したよりも高くない場合が多いこともネックとなっているでしょう。

国としての制度の目的などには深い考えがあるのでしょうが、せっかくある制度ですから、もう少し多くの会社員などが効果的に利用できる内容となることを切に望みます。

出典・参考

国税庁 No.1415 給与所得者の特定支出控除

国税庁 No.1410 給与所得控除

執筆者:高橋庸夫

ファイナンシャル・プランナー