意外と見落としがちな社会保険料控除。子どもや配偶者の国民年金も対象になる?

配信日: 2020.02.04

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

社会保険料控除とは?

まず、所得税と社会保険料控除の仕組みについて確認していきましょう。

会社員や自営業者など収入のある者は、その年に得た収入に応じて所得税を納めます。その際、以下のとおり、収入から必要経費を差し引いて所得金額を求め、次に社会保険料などの所得控除額を差し引いて課税所得金額を求めます。そして、課税所得金額に税率をかけて所得税が決まります(※1)。

<所得税の計算>

1、所得金額=収入金額-必要経費

2、課税所得金額=所得金額-所得控除額

3、所得税額=課税所得金額×所得税率

社会保険料控除とは、所得控除のひとつで、その年の所得税を決定する所得金額から、その年に支払った社会保険料の全額を控除できる制度です。控除することを怠ると、必要以上の所得税を徴収されることになりますので十分注意してください。

配偶者や子どもの社会保険料を控除できる場合とは

社会保険料控除では、自分の社会保険料のほかに、生計を一にする配偶者やその他の親族(子どもなど)が支払うべき社会保険料を支払った場合には、その支払った金額についても所得控除を受けることができます。

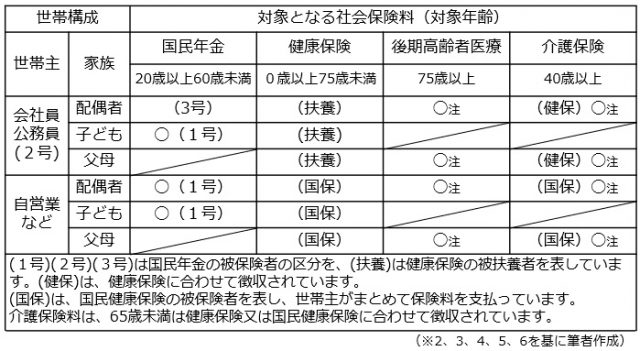

社会保険料控除を受ける世帯主の働き方に応じて、表1で◯印が付いた国民年金、後期高齢者医療制度の保険料および介護保険料が対象となります。

なお、表中の(注)が付いた保険料については、配偶者などが年金から特別徴収された場合は、保険料を支払ったのは年金受給者となりますので、世帯主の社会保険料として控除することはできません。ただし、後期高齢者医療制度の保険料を口座振替により世帯主が支払った場合は、控除することができます(※2)。

【表1】

社会保険料控除を受けるための手続き方法は?

社会保険料控除を受けるには、次の二通りの方法があります。

1、会社員や公務員が年末に行う年末調整

会社員や公務員は、その年の社会保険料を基本的に毎月の給与から徴収されています。一方、所得税は、その年の収入見込み額に応じて、毎月の給与からあらかじめ源泉徴収されています。

そして、年末にその年の実際の収入に応じた所得税額と、源泉徴収された税額の過不足を調整することを目的として年末調整が行われます。年末調整を行った結果、所得税に過不足が生じた場合には、1月以降の給与で調整されます。

なお、年末調整の際に配偶者や子どもの社会保険料を申告し忘れた方は、確定申告することで控除することができます。

2、確定申告書の提出

自営業者などはもとより、会社員などであっても、生計を一にする配偶者や子どもの国民年金保険料など、直接支払った社会保険料がある場合は、社会保険料控除を確定申告することができます(※7)。

そして、確定申告した結果、納めるべき所得税に過不足がある場合は、税金を納めるか、税金が還付されます。なお、国民年金および国民年金基金の保険料や掛け金については、支払ったことの証明書類を提出、または提示する必要があります。

まとめ

社会保険料控除は、所得税などの計算の基礎となる課税所得額を計算する際に、所得から控除されるものです。そして、世帯主が支払った配偶者や子どもの社会保険料も控除できますので、年末調整や確定申告を通じて確実に控除するようにしましょう。

出典

(※1)国税庁 「所得税のしくみ」

(※2)国税庁 タックスアンサー「No.1130 社会保険料控除」

(※3)全国健康保険協会 「被扶養者とは? 」

(※4)日本年金機構 「第3号被保険者」

(※5)東京都福祉保健局 「国民健康保険料(税)の算定方法」

(※6)東京都福祉保健局 「後期高齢者医療制度について」

(※7)国税庁 令和元年分 所得税及び復興特別所得税の確定申告の手引き

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士