【FP解説】年金の「知らないと損!」 複数の受給権を得たらどうなる?

配信日: 2020.04.17

「しまった!」と、ほぞをかむ思いをしなくてもすむように、あらかじめ知っておきたい知識の数々をお伝えします。第13回は「他の年金の受給権を得たとき」です。

ファイナンシャル・プランナー(AFP)、特定社会保険労務士、社会福祉士

新聞社を定年退職後、社会保険労務士事務所「かもめ社労士事務所」を開業しました。障害年金の請求支援を中心に取り組んでいます。NPO法人障害年金支援ネットワーク会員です。

ホームページ

「すぐわかる! 障害年金のもらい方」

「ルールブックで快適職場」

「1人1年金の原則」がある

障害年金を受給している人が、他の年金の受給権も得られるようになった場合は、有利なほうを受給できます。

これを「選択」と言います。とりわけ、障害厚生年金を受給している人が他の厚生年金の受給権を得た場合は、いわゆる1階部分と2階部分を組み合わせることで選択のパターンが多くなり、それだけ複雑です。年金事務所で受給額を試算してもらってから、選択しましょう。

年金制度には「1人1年金の原則」があり、受給権が2つあってもその両方を受給できません。ただし、1階部分と2階部分を組み合わせて受給することはできるのです。障害厚生年金を受給している人の他の厚生年金との組み合わせ方は、以下のとおりです。

1階部分と2階部分、組み合わせは多彩

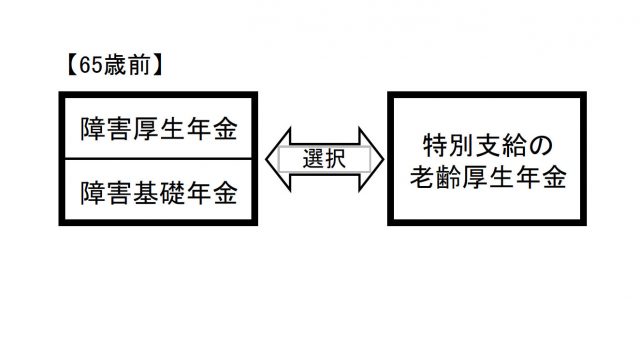

<老齢厚生年金の受給権も得られる場合>

65歳前に「特別支給の老齢厚生年金」が受給できる場合は、「1人1年金の原則」から、いずれか有利なほうを選択します。

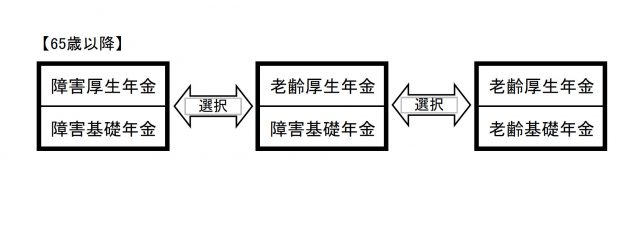

65歳以降は、上記の組み合わせのうち一番有利なものを選択します。まず、1階部分です。障害基礎年金は2級の場合でも、老齢基礎年金より多いか同額ですので、通常は老齢基礎年金より有利です。

例外は、これまでに付加年金を納付している場合です。付加年金は老齢基礎年金には併給されますが、障害基礎年金には併給されないからです。

次に、2階部分です。老齢厚生年金と障害厚生年金は、障害認定日以降に厚生年金保険の被保険者期間がある場合は、老齢厚生年金のほうが多くなります。なお、1階が老齢基礎年金、2階が障害厚生年金という組み合わせは認められていません。

遺族厚生年金を選択する人が多い

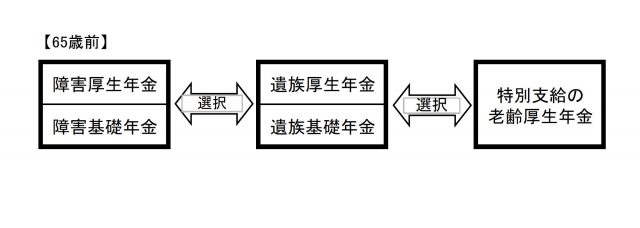

<遺族厚生年金の受給権も得られる場合>

65歳前に「特別支給の老齢厚生年金」が受給できる場合は、特別支給の老齢厚生年金・障害年金・遺族年金のいずれかを選択します。

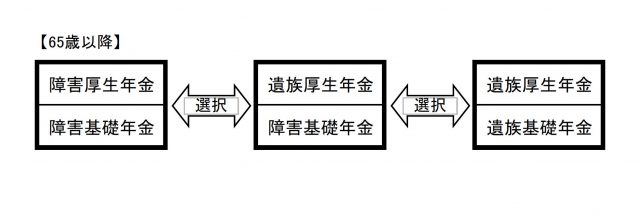

65歳以降は、上記の組み合わせのうち一番有利なものを選択します。実態としては、女性が夫の死亡により遺族厚生年金を受給できる場合は、自身の障害厚生年金や老齢厚生年金よりも、夫の遺族厚生年金のほうが高額である場合が多いようです。

この場合は、障害基礎年金と遺族厚生年金の組み合わせがもっとも有利になります。ただし、付加年金は遺族基礎年金にも併給されません。

所得税を考慮することも必要

ところで、受給額ばかりを比べていてはいけません。所得税も考慮する必要があります。

老齢年金は一定額以上になると、所得税が課税されますが、障害年金と遺族年金は非課税です。所得税の税額は、翌年の住民税の税額や国民健康保険の保険料に反映されますので、この点も見逃せません。

年金事務所で相談を

他の年金の受給権も得られるようになった場合、選択ができるのにそれをしないのはやはり損です。年金事務所に足を運ぶことをお勧めします。年金事務所では、それぞれのパターンでの受給額を試算してもらえます。そして、有利な選択方法の相談にのってもらえます。

※2020/04/17 内容を一部修正させていただきました。

執筆者:和田隆

ファイナンシャル・プランナー(AFP)、特定社会保険労務士、社会福祉士