夫が遺族厚生年金を受ける場合の注意点(2)いくらもらえるの?中高齢者への加算はある?

配信日: 2020.02.26

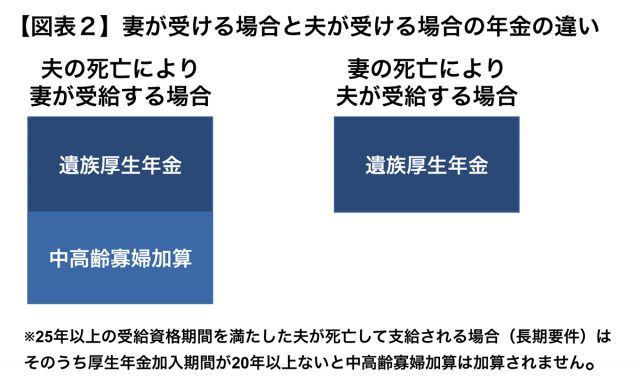

しかし、遺族厚生年金への加算額という部分で、妻が受ける場合と異なります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

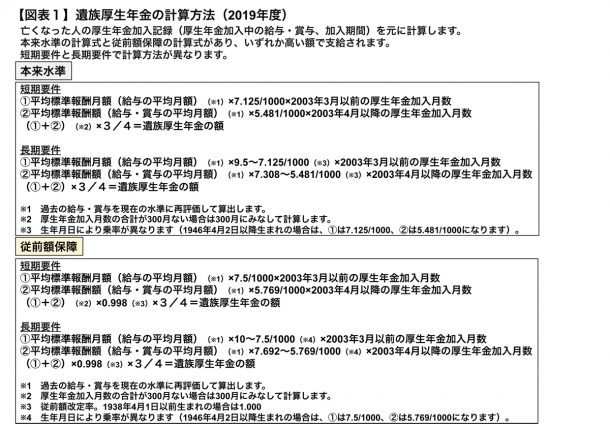

遺族厚生年金の計算方法

前回少し触れたとおり、遺族厚生年金の額は亡くなった人の老齢厚生年金(報酬比例部分)の4分の3相当額とされています。その計算方法は【図表1】のとおりで、本来水準と従前額保障で計算方法が異なり、いずれか高い額で受給します。

また、前回、亡くなった人の要件として、短期要件(在職者などの死亡)と長期要件(25年以上の老齢年金の受給資格期間を満たした人などの死亡)も取り上げましたが、短期要件と長期要件で計算方法が異なります。

比較的若い人の死亡を想定した短期要件に該当する場合、厚生年金加入期間が短くなることもあって、妻の厚生年金加入期間が300月未満の場合は、300月にみなして計算されます。一方、中高齢者の死亡を想定した長期要件に該当する場合、厚生年金加入期間は実期間で計算されます。

中高齢者への加算が付かない

以上が遺族厚生年金として支給される額の計算方法ですが、夫が亡くなって妻に支給される遺族厚生年金には、中高齢寡婦加算が加算される場合があります。

国民年金制度の遺族基礎年金を受けていない40歳以上65歳未満の妻が対象で、58万5100円(2019年度)が加算額です(長期要件によって加算されるためには、死亡した夫の厚生年金加入期間が20年以上必要です)。

しかし、当該加算は「寡婦」となっておりますので、妻が死亡した場合の夫には加算されません。従って、【図表1】の計算式で計算した、報酬比例部分の4分の3に相当する遺族厚生年金のみとなり、妻が受け取る遺族厚生年金と異なり、少ない額にもなるでしょう(【図表2】)。

会社員の期間が長くなく、専業主婦の期間が長い妻が亡くなったことによる遺族厚生年金は【図表1】の計算式で計算した結果、少なくなりがちで、しかも寡婦加算もないことになります。会社員期間の長い夫が亡くなったことによって妻が受ける場合と比較しても、大きな差が生じることになるでしょう。

このように妻が死亡した場合の夫への遺族厚生年金は、夫が死亡した場合の妻への遺族厚生年金と異なり、金額面でも大きく異なります。夫が前回述べた要件(年齢要件、収入・所得要件等)を満たして受給できるようになっても、金額は多くならないことを想定しておく必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー