年金を40年間払うと、その後は「払い損」になる? 「60歳以降」も働いて厚生年金保険料を払う場合はどうなるのでしょうか?

配信日: 2025.06.01

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

自営業など国民年金加入者は保険料の支払いは40年まで

日本国内に住む20歳以上60歳未満のすべての人が、国民年金に加入しなければなりません。

国民年金は原則として、全員が同じ金額の保険料(定額、令和7年度 月額1万7510円、毎年更新)を40年間納めることで受給額は満額(令和7年 年額83万1700円※、毎年更新)になります。保険料の支払い年数が40年に満たない場合は、それに応じて年金の受給額も減っていきます。

(※昭和31年4月2日以降生まれの場合)

年金の受給権を得るためには、保険料を10年以上納めることが要件となっています。原則として、国民年金に加入できるのは60歳までです。したがって、自営業などの国民年金加入者は60歳になると、それ以上保険料を納める義務はなくなります。

ただし、何らかの事情で60歳までに国民年金保険料を納めることができず、10年の受給資格を満たさない人や40年間の納付ができず満額に満たない人は、60歳以降も手続きをすれば任意で国民年金に加入して、不足期間の保険料に限り65歳(受給資格を満たさない人は70歳)まで納めることができます。

年金の受給開始は原則65歳なので、それまでに受給権を得る、あるいは満額に近づくために保険料を納められることは覚えておきましょう。

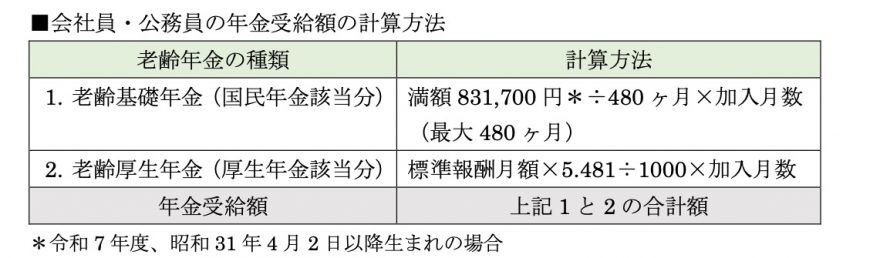

会社員・公務員などの厚生年金加入者はどうなる?

会社員・公務員は厚生年金に加入することで、国民年金にも加入しています。保険料は厚生年金のみで収入に対して定率(令和7年度9.15%)で支払い、収入が多い人ほど保険料は高くなります(上限あり)。

一定の要件を満たす会社員・公務員は、厚生年金に70歳まで加入資格があります。そのため、保険料納付期間が40年に満たない場合でも、60歳以降も会社員・公務員として厚生年金保険料を払えば、国民年金の満額に足りない部分も支払っていることになります。

ただし、保険料納付期間が40年に到達以降も厚生年金に加入し続けても、国民年金の受給額は満額以上になることはありません。

しかし、厚生年金加入者は国民年金と厚生年金の両方を受給できるため、国民年金が満額になって以降も厚生年金保険料を払うと、厚生年金の受給額を増やすことができます。

図表1

(筆者作成)

厚生年金保険料を40年以上払うと損なのか?

厚生年金の受給額は、保険料納付期間と納付金額に比例するので、人によって異なり満額という概念はありません。厚生年金は保険料を長く払えばその分年金額も増えますが、何年以上受給すると支払保険料を上回るのか2つのパターンで試算してみましょう。

■前提条件

●標準報酬月額(加入期間の平均額):45万円(賞与なし)

●加算は考慮せず、保険料率や年金額は2025年度水準

図表2

図表2のとおり、10年間年金を受給すると支払保険料の総額を上回ります。次に、支払保険料を上回るパターンを見てみましょう。

図表3

図表3のとおり、42年間保険料を納めた場合、11年間年金を受給すると支払保険料の総額を上回ります。加入期間中の収入と保険料の納付期間で、損益分岐点は異なります。

まとめ

自営業などの国民年金加入者は、40年以上保険料を支払うことはできません。会社員・公務員などの厚生年金加入者は、40年以上保険料を支払うと支払額に応じて受け取る厚生年金額も増えるので、必ずしも払い損になるわけではありません。

国民年金、厚生年金、どちらの加入者も受給後まもなく亡くなるなどで約11年以上年金を受け取れないと、受給額合計は支払保険料の総額を下回ります。ただし、条件を満たせば遺族が本人に替わって受給できること(遺族年金)もあります。

年金はあくまで、長生きに対する「保険」と理解しましょう。

出典

日本年金機構 国民年金保険料

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 任意加入制度

日本年金機構 年金Q&A(厚生年金の加入(被保険者))

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士