年金制度が破綻することはないって本当? 現在の年金の積立金はいくらある?

配信日: 2023.03.27

今回は、年金制度を持続するための仕組みについて概観するとともに、その1つである年金積立金について詳しく説明します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

年金制度を持続するための仕組みと主な内容

日本の公的年金は、現役世代が納める保険料で、その時代の高齢者に年金を給付する賦課方式が採用されています。また、日本では少子高齢化が進んでおり、年金制度を持続可能とするために、以下のような仕組みが取り入れられています(※1)。

1.年金保険料の上限

現役世代の負担が重くなり過ぎないように、年金保険料には上限が設けられています。厚生年金の保険料は、基準となる給与や賞与に保険料率を掛けて決定され、労使が折半して支払いますが、その保険料率は18.3%に固定されています。

また、国民年金保険料は、2004年度価格で月額1万7000円に上限が固定されており、毎年度の賃金水準などに応じて改定が行われ、2022年度では月額1万6590円となっています(※2)。

2.基礎年金の2分の1を国庫で負担

全国民が対象となる基礎年金の給付費について、その2分の1は税金による国庫負担で賄われています。

3.将来世代のための年金積立金

現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかった余剰金は、年金積立金として管理されています。年金積立金は将来世代の給付に充てるため、おおむね今後100年間で計画的に活用することになっています。

4.年金の給付水準を自動的に調整

現役世代の人口減少や平均余命の延びなど、その時々の社会情勢に合わせて年金の給付水準を自動的に調整する「マクロ経済スライド」制度が導入されています。

年金積立金の管理・運用方法

年金積立金は、「年金積立金管理運用独立行政法人」(以下、GPIF)が一括管理・運用を行っています。GPIFとはどういった組織で、どのように年金積立金を運用しているのか解説します。

1.GPIFとは

GPIFは「年金積立金管理運用独立行政法人法」(※3)の定めにより設立された法人です。

厚生労働大臣から寄託された年金積立金を、厚生年金保険法と国民年金法に基づき、長期的な観点から安全かつ効率的に管理・運用して、その収益を国庫に納付することで年金財政の安定に貢献しています(※4)。

2.年金積立金の目的

年金積立金とその運用収益は、おおむね100年の年金財政計画において、将来世代の年金給付を補うために使用されますが、その額は年金財源全体の1割程度で推移すると見込まれています(※5)。GPIFは、この年金積立金を、国内外の資本市場で運用しています。

3.年金積立金の運用要領

資産運用の原則として、基本となる資産構成割合を決めて長期間維持することが、効率的で良い結果をもたらすとされており、GPIFでは各資産の期待収益率やリスクを考慮して資産構成を決定し、資産を分散して長期的に運用しています(※6)。

資産の構成割合は、過去何回か変更されてきましたが、2020年4月1日以降は図表1の資産構成で運用されています。

【図表1】

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% |

(年金積立金管理運用独立行政法人 「基本ポートフォリオの考え方」を基に筆者作成)

過去の運用実績と現在の年金積立金の額

過去の運用実績と、現在の年金積立金の額についてみてみましょう。

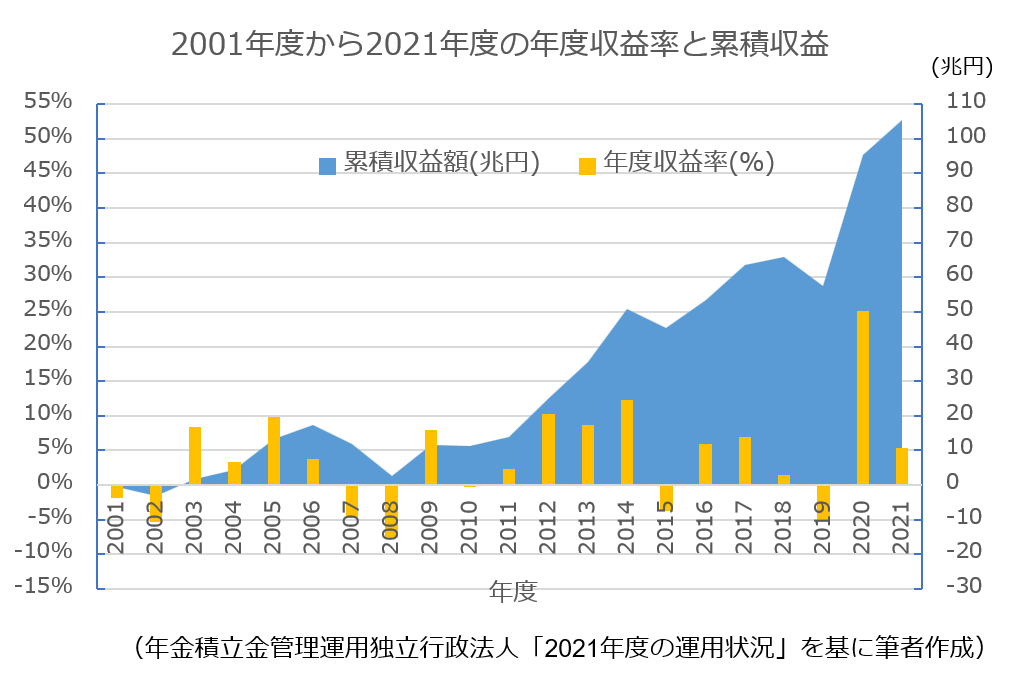

1.運用実績の推移

年金積立金を市場で運用し始めた2001年度から2021年度までの年度収益率と、累積収益額は図表2のグラフのとおり推移しており、2021年度末における平均の年度収益率は年率3.69%、累積の収益額は約105兆円となっています(※7)。

【図表2】

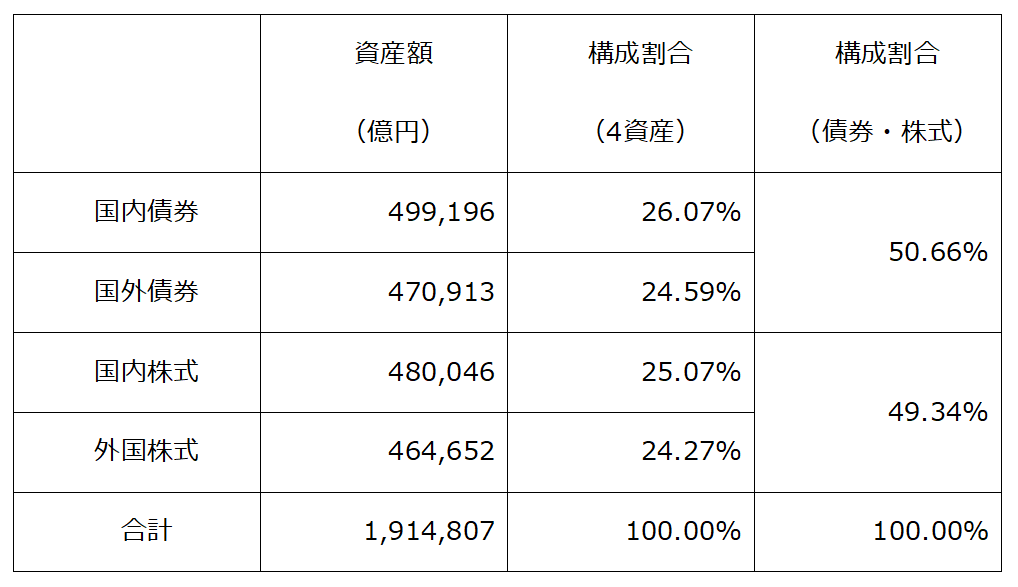

2.2022年度第3四半期末時点の資産総額

2022年度第3四半期末時点の年金積立金の資産額は、191兆4807億円となっており、その内訳は図表3のとおりです(※8)。

【図表3】

(年金積立金管理運用独立行政法人 「2022年度の運用状況」を基に筆者作成)

まとめ

少子高齢化が進む日本において、賦課方式で運用されている公的年金制度を持続可能な制度とするための、さまざまな仕組みが設けられています。その1つである年金積立金については、今後、おおむね100年間で計画的に活用することとされており、GPIFが国内外の資本市場で運用を行っています。

運用成果は、2021年度では平均の年度収益率が年率3.69%、累積の収益額は約105兆円で、2022年度第3四半期末において、年金積立金の資産額は191兆4807億円となっています。

年金積立金もこのように安定して運用されており、年金制度が破綻する心配はいらないでしょう。

出典

(※1)年金積立金管理運用独立行政法人 公的年金制度と年金積立金

(※2)日本年金機構 国民年金保険料

(※3)e-Gov 法令検索 年金積立金管理運用独立行政法人法

(※4)年金積立金管理運用独立行政法人 法律上の要請

(※5)年金積立金管理運用独立行政法人 年金財政における積立金の役割

(※6)年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

(※7)年金積立金管理運用独立行政法人 2021年度の運用状況

(※8)年金積立金管理運用独立行政法人 2022年度の運用状況

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士