平均年収によって年金受給額はどう変わる? 年収400万円を例に解説!

配信日: 2023.03.01

今回は、厚生年金の仕組みについて説明し、年収400万円の会社員を例に老齢厚生年金額の概算方法について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

厚生年金の仕組み

日本の公的年金制度は、全国民が対象となる国民年金と、会社員や公務員が対象となる厚生年金の2階建て構造になっています(※1)。

国民年金では、20歳から60歳までの40年間、一律の保険料を支払うか、厚生年金に加入するなど保険料の納付要件を満たすことにより、定額の老齢基礎年金を受けることができます。

一方厚生年金では、給与収入に応じた保険料を支払うことにより、在職中に支払った保険料の総額に応じた額の老齢厚生年金を受給できます。

1.厚生年金保険料は月給と賞与に応じて決まる

厚生年金の保険料は、毎月の給与と賞与の額に応じて計算され、事業主と被保険者が折半して支払います。

(1)毎月の給与から支払う保険料

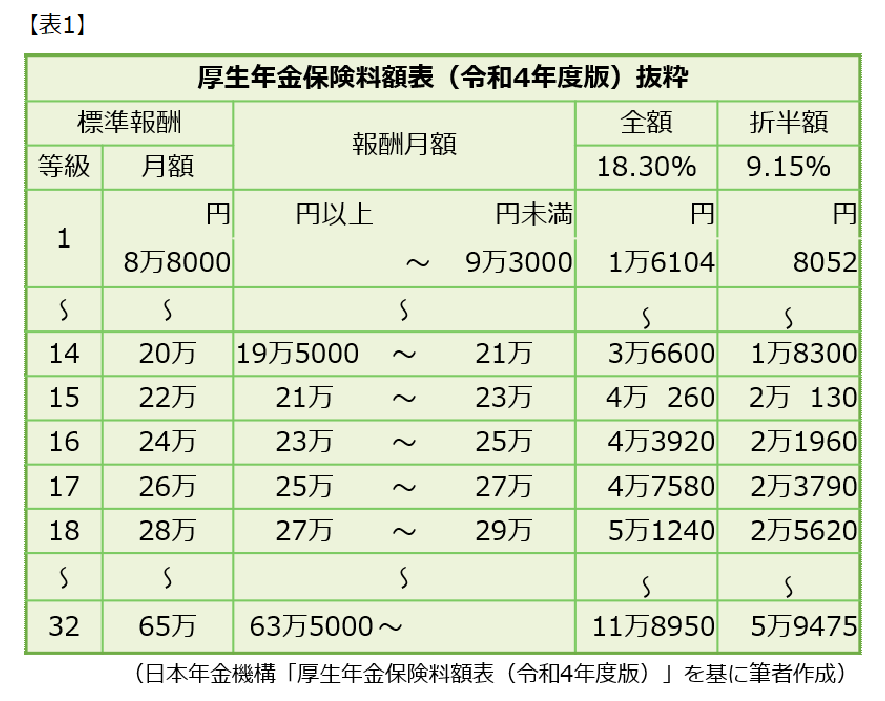

毎月の給与から支払う保険料は、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額に、一定の保険料率(18.3%)を掛けて算出されます(※2)。

毎月の保険料額=標準報酬月額×18.3%×1/2

標準報酬月額は、表1のとおり1等級(8万8000円)から32等級(65万円)までの32等級に分かれています(※3)。毎年4月から6月の報酬月額を基に、9月にその後1年間適用される標準報酬月額が決定されます(※2)。

なお、標準報酬月額は65万円が上限とされており、65万円を超える給与が支給された場合でも標準報酬月額は65万円となります。

(2)賞与を受けるごとに支払う保険料

賞与から支払う保険料は、実際の税引き前の賞与の額から1千円未満の端数を切り捨てた標準賞与額に、一定の保険料率(18.3%)を掛けて算出されます。

ここで、厚生年金で標準賞与額の対象となる賞与は、賞与(役員賞与を含む)、ボーナス、期末手当、年末手当など年3回以下の回数で支払われるものを指します(※2)。

賞与の保険料額=標準賞与額×18.3%×1/2

なお、標準賞与額は150万円が上限となります(150万円を超えた場合は150万円とされます)。

2.老齢厚生年金額の計算方法

老齢厚生年金は、原則として65歳から受給することができ、その額は下式のとおり報酬比例部分、経過的加算および加給年金額の合計額となります(※4)。

老齢厚生年金額=報酬比例部分+(経過的加算+加給年金額)

報酬比例部分は、厚生年金に加入していたときの報酬額と加入期間などにより計算される額で、老齢厚生年金の主要な金額となりますので、後ほど詳しく解説します。経過的加算とは、年金制度改正に伴う差額を補うもので、その額はわずかであることがほとんどです。

加給年金とは、厚生年金保険の被保険者期間が20年以上あるなど一定の要件を満たす方が、65歳到達時点で、その方に生計を維持されている配偶者または18歳到達年度の末日までの子(または1級・2級の障害の状態にある20歳未満の子)がいるときに一定額の年金が加算されるものです。

3.報酬比例部分の算出方法

報酬比例部分とは、年金の加入期間や支払われた報酬などに応じて決まるもので、下式により計算されます(※5)。

報酬比例部分(注)=平均標準報酬額×0.005481×加入期間の月数

注:平成15年3月以前の加入期間に関する計算方法は異なります。

平均標準報酬額とは、厚生年金の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の合計額を、加入期間の月数で割って得た額です。

平均標準報酬額=(標準報酬月額の合計額+標準賞与額の合計額)÷加入期間の月数

従って、報酬比例部分は、下式のとおり標準報酬月額と標準賞与額の合計額に定数を掛けたものに等しくなります。

報酬比例部分=(標準報酬月額の合計額+標準賞与額の合計額)×0.005481

平均年収による老齢厚生年金額の概算方法

1.平均年収から老齢厚生年金額を概算

標準報酬月額は給与の額に、標準賞与額は賞与の額に、それぞれほぼ等しいことから、厚生年金に加入していた期間の標準報酬月額の合計と標準賞与額の合計は、年収の合計額とほぼ等しい値となります。

標準報酬月額の合計+標準賞与額の合計≒年収の合計額

また、厚生年金に加入していた期間の平均年収は、年収の合計額を加入期間の年数で割った値となります。

平均年収=年収の合計額÷加入年数

従って、老齢厚生年金(報酬比例部分)の計算式を、平均年収を用いて以下のとおりに置き換えることができます。

報酬比例部分=(標準報酬月額の合計額+標準賞与額の合計額)×0.005481

報酬比例部分≒(平均年収×加入年数)×0.005481

2.老齢厚生年金額の早見表

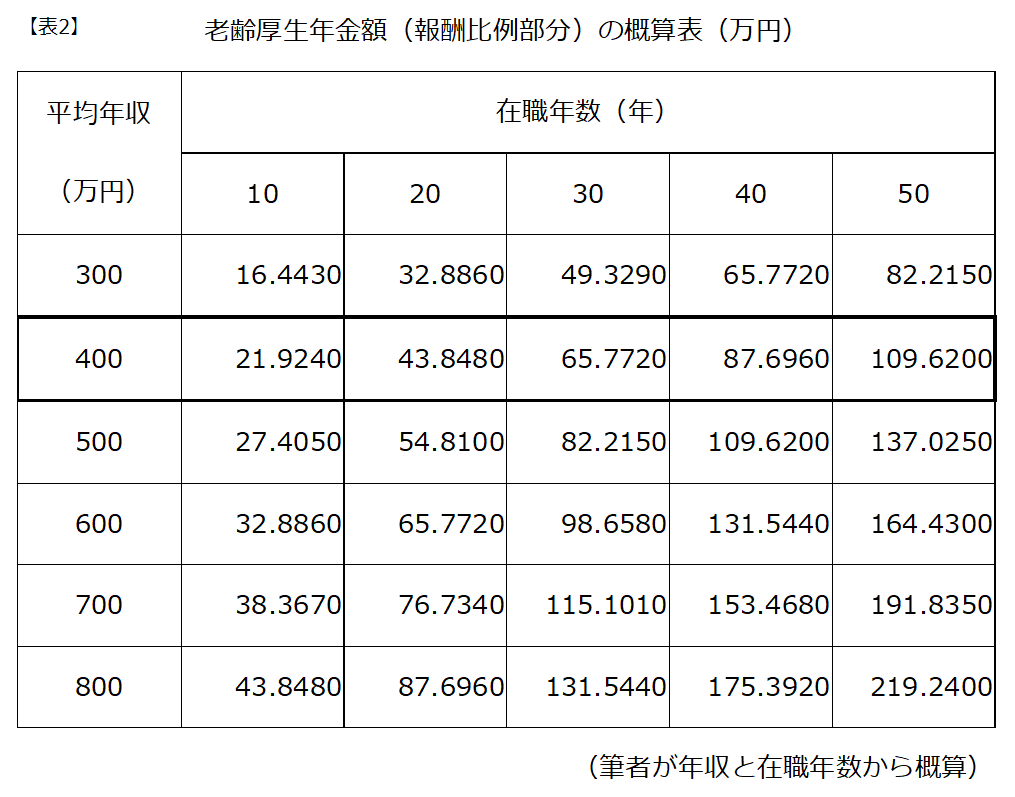

これまで解説してきたとおり、老齢厚生年金の報酬比例部分の額は、平均年収と在職年数により概算することができ、その概算額は表2のとおりとなります。

まとめ

老齢厚生年金のうち報酬比例部分の額は、平均標準報酬額(給与に応じて決まる標準報酬月額と賞与の額により決まる標準賞与額の合計額を加入期間で割った額)に定数と加入月数を掛けて算出されます。これは、平均年収と在職年数に定数を掛けることで概算することができます。

平均年収が400万円の会社員の老齢厚生年金(報酬比例部分)の概算額は、上表のとおり、在職30年で65万7720円、40年で87万6960円、50年で109万6200円となります。

出典

(※1)日本年金機構 老齢年金ガイド 令和4年度版

(※2)日本年金機構 厚生年金保険の保険料

(※3)日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

(※4)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

(※5)日本年金機構 年金用語集 は行 報酬比例部分

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士