3号不整合は放置してはいけない(2)放置すると起きる不利益

配信日: 2023.03.01

3号不整合がみつかった場合は、なるべく早めに正しい記録へ訂正する必要がありますが、 記録訂正をせず、あるいは3号不整合に気が付かず、このまま放置してしまうことで生じる不利益について取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

65歳前で、できるだけ早いうちに対処を

前回取り上げたとおり、3号不整合の記録を訂正し、第1号被保険者として国民年金保険料の納付義務のある月について、納期限(翌月末日)から2年経過していない場合は、その月の保険料をさかのぼって納付できます。2年経過している場合は時効によって納付できません。

それでも、60歳台前半であれば国民年金の任意加入制度がありますので、65歳前に未納で足りない期間の分を納めて補うことも可能です(※任意加入は厚生年金に加入していないことが条件)。

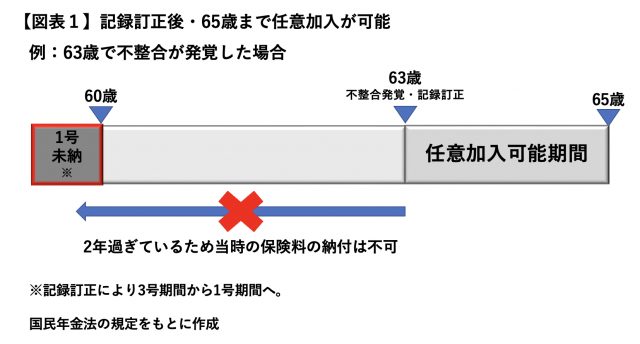

例えば、60歳の直前・59歳で不整合期間が1ヶ月分あって、20歳以上60歳未満の期間(480月)でそれ以外の期間(479月)は納付となっている場合、当該不整合期間については2年以内(61歳の頃まで)ならさかのぼって納付することができます。

もし、すでに2年を過ぎてさかのぼれなくても、その後65歳になるまでに任意加入すれば、足りない1ヶ月分の保険料を納付できます(【図表1】)。

足りない期間の任意加入・保険料納付で、その結果、老齢基礎年金は40年(480月)の納付となって満額(2022年度:年間77万7800円)になります。

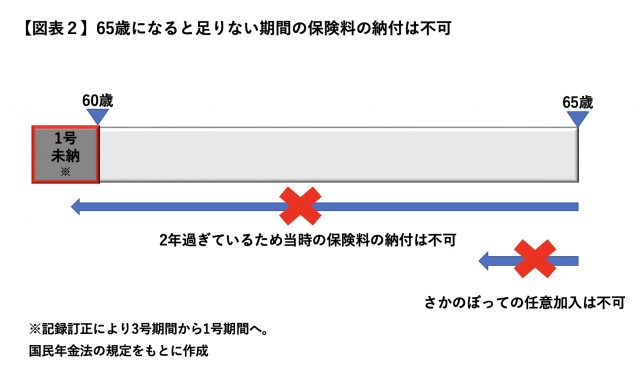

しかし、もし65歳になってから3号不整合と1号の未納が判明した場合、65歳時点ではその足りない分についてもはや納付できません(【図表2】)。

2年を過ぎた当時の保険料は納付できず、任意加入は過去にさかのぼってできないためです。その結果、1ヶ月分未納で確定し、老齢基礎年金は満額では受け取れず、77万6180円(77万7800円×479月/480月)で計算されます。

不整合期間以外に未納期間がある場合は、その分についての任意加入可能期間があるか考慮しなくてはならず、やはり60歳になる前の早いうちから記録を確認しておいたほうがよいでしょう。

記録を整理しないと手続きも進まない

年金の支給開始年齢が段階的に65歳へと引き上げられつつあり、65歳からでないと受給できない人もいます。65歳になって年金事務所で年金の請求をするときになって初めて不整合が発覚することもありえます。しかし、先述のとおり65歳になってからでは遅いということになります。

不整合記録をなくし、正しい記録へ整理しないと、正確な受給資格期間や年金額の計算ができません。不整合があるまま年金受給についての手続きをすると、記録訂正が先に必要なため、スムーズに進まないことにもなるでしょう。

配偶者の退職や65歳到達など、配偶者が第2号被保険者でなくなることや、自身が第3号被保険者でなくなるような出来事がある場合は1号への切り替えを忘れずに行い、もし夫婦の「ねんきん定期便」などから3号不整合が疑われる場合は年金事務所へ確認し、記録が正しくなるために必要な手続きは迅速に済ませましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー