公的年金は遅らせて受け取った方が得なの?加給年金を考慮すると、あれ!

配信日: 2023.02.23

ただし、扶養している配偶者がいる場合、この間に加算して受給できる予定だった加給年金約39万円(年額)も受け取れません。今回は、加給年金と振替加算(※2)とは何かについて簡単に解説します。

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

年金の繰り上げ受給と繰り下げ受給とは

公的年金は本来65歳から受け取れますが、60歳から65歳までの間に受け取ること(繰り上げ受給)も、65歳より遅らせて受け取ること(繰り下げ受給)も可能です。繰り下げ受給の期間については、制度改正により従来70歳までであったものが、令和4年4月1日からは75歳までに延長されました。

ただし、繰り上げた場合は1ヶ月ごとに0.4%の減額、(※3)繰り下げた場合は1ヶ月ごとに0.7%増額した受給額になります。そして、この受給額はその後一生続きます。

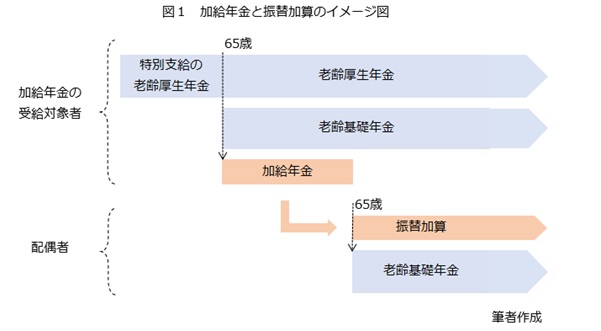

加給年金とは

厚生年金保険に20年以上加入している被保険者で、65歳になったときに生計を維持している配偶者(65歳未満)または子(18歳到達年度の末日までの子、または1級・2級の障害のある20歳未満の子)がいるときに、本来の受給額に加給年金が加算されます。この加算額は定期的に見直され、令和4年度の年額は以下の通りとなっています。

配偶者=38万8900円 (昭和18年4月2日以後生まれの特別加算額を含む)

1人目・2人目の子=各22万3800円

3人目以降の子=各7万4600円

振替加算とは

加給年金の受給対象者は、その配偶者が65歳に到達すると加給年金は停止されます。ただし、一定の条件を満たしていれば、その代わりに配偶者に振替加算が付与されます。

一定の条件等とは、配偶者が大正15年(1926年)4月2日から昭和41年(1966年)4月1日までの生まれであることや、厚生年金保険および共済組合の加入期間が併せて240ヶ月以下であることなどですが、詳しくは日本年金機構のホームページ(※2)を参照してください。

振替加算の金額は配偶者の生年月日によって違います。大正15年4月2日から昭和2年4月1日生まれ)の場合は224,900円22万3800円が加算されますが、それ以降は年齢が若くなるにしたがって減額されていきます。一番若い昭和36年4月2日から昭和41年4月1日までに生まれた配偶者には年額1万4995円が加算されます。昭和41年4月2日以降に生まれた配偶者には振替加算は付きません。

繰り下げ受給のメリットはどんなとき?

繰り下げ受給によるメリットは長生きしたときにあります。本来の65歳から受給開始した場合の受給額積算値と、遅らせて70歳から受給開始した場合の受給額積算値を比べた場合、70歳から受け取った方が多くなるのは81歳以降です。

つまり、70歳から年金を受給開始した場合の損益分岐点は81歳になり、それ以降でより多く受け取る勘定になります。さらに75歳から受給を開始した場合の損益分岐点は86歳になります。この損益分岐点は、年金受給額の大きさによっては左右されません。

終わりに

厚生労働省の発表によると、令和3年の平均寿命は男性が81.47歳、女性が87.57歳になっています(※4)。男性の場合は、平均寿命以上に長生きすれば、70歳から年金を受け取るようにした方が得のようです。

しかし、遅らせて受給した場合には、その間に加給年金は受け取れません。年金受給を遅らせたほうが本当に得なのか筆者は疑問に思いますが、人それぞれの考え方や条件によるかもしれませんね。

出典

(※1): 日本年金機構 年金の繰下げ受給

(※2): 日本年金機構 加給年金額と振替加算

(※3): 日本年金機構 年金の繰上げ受給

(※4): 厚生労働省 令和3年簡易生命表の概要

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)