年金は「追納」と「任意加入」どちらが得? 5年分の納付で「最大4.8万円」の違いに!

配信日: 2023.02.09

任意加入と追納は「国民年金保険料を納付する」という点では同じですが、同じように保険料を支払っても受け取る年金額が異なるケースがあります。

本記事では、追納と任意加入で年金額がどれだけ違うかについて解説します。違いを理解して、効果的に年金を増やしましょう。

保険料免除期間の追納とは

「追納」とは、支払いを免除されたり猶予されたりした期間の国民年金保険料を後から納付する方法です。追納できるのは、免除や猶予の「承認を受けてから10年以内」の保険料に限定されます。追納によって、原則65歳から受け取る老齢基礎年金額が増えます。

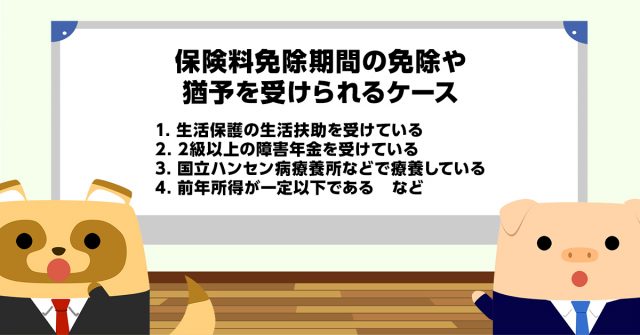

免除や猶予を受けられるのは、次のケースです。

1.生活保護の生活扶助を受けている

2.2級以上の障害年金を受けている

3.国立ハンセン病療養所などで療養している

4.前年所得が一定以下である など

1~3に該当する場合を「法定免除」といい、保険料の全額が免除されます。4の前年所得に該当する場合、所得によって「全額免除」や「一部免除(4分の3免除・半額免除・4分の1免除)」、「納付猶予」に分かれます。

一部免除については、「4分の3免除」は保険料の4分の1、「半額免除」は保険料の2分の1を支払わなければなりません。免除を受けた場合、支払った保険料が多いほど老齢基礎年金額は多くなります。

国民年金の任意加入とは

国民年金の加入期間は20歳から60歳までですが、60歳以降も年金額を増やすために国民年金に加入できます。この制度を「任意加入」といい、65歳まで(ただし、保険料の納付月数が480月まで)加入可能です。

保険料は60歳までの国民年金保険料と同額で、任意加入によって老齢基礎年金額はアップします。ただし、厚生年金に加入している人は任意加入できません。

追納と任意加入の年金額の違い

老齢基礎年金は、次の通り計算します。

・老齢基礎年金=77万7800円(2022年度)×保険料納付月数(※)÷480ヶ月

※全額免除期間は1月につき「2分の1月」、4分の3免除期間は「8分の5月」、半額免除期間は「8分の6月」、4分の1免除期間は「8分の7月」として計算します。

20歳から60歳まで毎月保険料を納付した場合、年金額は満額の77万7800円です。保険料を1ヶ月分納付すると、年金額は約1620円増える計算になります。国民年金に「任意加入」し、5年分の保険料を納付した場合、年金額は約9万7200円(=1620円×60ヶ月)増加します。

しかし、5年の全額免除期間があり、全てを「追納」した場合、年金額は約4万8600円しか増えません。全額免除期間に保険料は支払っていませんが、免除期間1月につき保険料納付月数を2分の1月として老齢基礎年金額を計算しているからです。

つまり、全額免除の場合、1ヶ月につき既に年金額約810円が加算されているため、追納しても任意加入したときの半額(810円)しか年金額は増えないのです。

年金額がいくら増えるかを確認して納付方法を決める

60歳になって国民年金保険料の払い込みが終わると、過去の免除期間の追納や任意加入を検討する人もいるでしょう。追納と任意加入では年金額がいくら増額するかを比較して、老後資金を効果的に増やしましょう。

よく分からないときは、年金事務所で相談することをおすすめします。

出典

日本年金機構 国民年金保険料の追納制度

日本年金機構 国民年金保険料の法定免除制度

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 任意加入制度

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

執筆者:西岡秀泰

社会保険労務士・FP2級