「30歳自営業」が60歳までに年金を「年7万2000円」増やす方法があるって本当? 老後資金について確認しておこう

配信日: 2023.02.09

併せて、年金の繰下げ受給をはじめ、つみたてNISAやiDeCoなど、老後資金の準備のためにしておきたいことも紹介していきましょう。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

付加保険料の納付とは?

定額保険料に「月額400円の付加保険料」を上乗せすると、老後に受け取れる年金額が増えます。令和4年度の定額保険料は月額1万6590円のため、付加保険料を上乗せすると、月額1万6990円納付することになります。

付加保険料を支払うことによって得られる年金額(年額)は「200円×付加保険料納付月数」という計算式から求めることが可能です。

30歳の自営業者が60歳まで、360ヶ月間(30年間)付加保険料を支払うとすると、

「200円×360ヶ月(30年)=7万2000円(年額)」

が付加年金額として上乗せされることになります。ちなみに、2年以上付加年金を受給すれば、支払った付加保険料以上の年金を受給することができます。

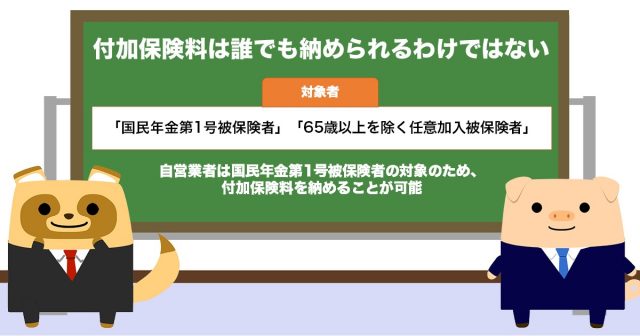

ただし、付加保険料は誰でも納められるわけではありません。対象者は、「国民年金第1号被保険者」と「65歳以上を除く任意加入被保険者」のみです。自営業者は国民年金第1号被保険者の対象のため、付加保険料を納めることが可能です。

付加保険料を納付するには、市(区)役所・町村役場の国民年金窓口または家の近くの年金事務所にて手続きを行います。その際、「国民年金被保険者関係届書(申出書)」が必要になります。

申出書は日本年金機構のホームページからダウンロードすることが可能です。付加保険料は申出月から開始し、納期限は翌月末日です。支払いをやめる場合は「付加保険料納付辞退申出書」の提出が必要になります。

繰下げ受給・つみたてNISA・iDeCoとは?

年金額を増やすためには、「繰下げ受給」という方法もあります。年金は原則65歳から受け取ることが可能です。しかし、66歳以降75歳までの間に繰り下げて受給することにすれば、増額することができるのです。増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」という計算式によって求めます。

ただし、「加給年金額」や「振替加算額」は繰下げ受給による増額の対象外です。また、いったん受給を開始してしまうと、後で取り消しすることができず、その時点での増額率で一生固定されてしまいます。

このほかにも、老後のために「つみたてNISA」や「iDeCo」を行うこともおすすめします。つみたてNISAは毎年上限40万円の投資信託が可能で、購入後20年間、分配金と譲渡益の課税がありません。一方、iDeCoにも税制上のメリットがあり、掛金全額が所得控除の対象となります。

付加年金保険料を納めて年金額を増やそう

30歳の自営業者の場合、定額保険料に月額400円の付加保険料を上乗せして納めれば、60歳までに年金を「年7万2000円」増やすことができます。また、66歳以降75歳までの間に繰り下げて年金を受け取ることで、年金額を増やすことも可能です。

このほか、つみたてNISAやiDeCoを行うと、税制上の優遇もあります。老後資金のために、早めに準備を始めておくようにしましょう。

出典

日本年金機構 付加保険料の納付のご案内

日本年金機構 年金の繰下げ受給

金融庁 つみたてNISAの概要

iDeCo公式サイト iDeCoってなに?

執筆者:FINANCIAL FIELD編集部