企業型DCとiDeCo併用のメリットやデメリットをわかりやすく解説

配信日: 2023.02.05

事業主が掛け金を拠出して従業員が運用を行う企業型DC(企業型確定拠出年金)と、加入者自身が掛け金の拠出と運用を行うiDeCo(個人型確定拠出年金)の2種類がありますが、2022年10月の制度改正によって、従来よりも多くの会社員がiDeCoを活用できるようになりました。

今回は、企業型DCとiDeCoを併用する際のメリットや注意点について解説します。

【PR】節税しながら年金作るなら

【PR】SBI証券のイデコ(iDeCo)

おすすめポイント

・SBI証券に支払う手数料「0円」・低コスト、多様性にこだわった運用商品ラインナップ!

・長期投資に影響を与える信託報酬が低いファンドが充実

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

立命館大学卒業後、13年間大手小売業の販売業務に従事した後、保険会社に転職。1 年間保険会社に勤務後、保険代理店に6 年間勤務。

その後、コンサルティング料だけで活動している独立系ファイナンシャルプランナーと出会い「本当の意味で顧客本位の仕事ができ、大きな価値が提供できる仕事はこれだ」と思い、独立する。

現在は、日本FP協会佐賀支部の副支部長として、消費者向けのイベントや個別相談などで活動している。また、佐賀県金融広報アドバイザーとして消費者トラブルや金融教育など啓発活動にも従事している。」

目次

企業型DC加入者がiDeCoを併用する際の制限の緩和

2022年9月までは、企業型DCの加入者がiDeCoを併用したい場合、以下の要件を満たす必要がありました。

●企業の規約でiDeCoへの加入を認める労使合意に基づいた定めがあること

●企業型DCで事業主が拠出する掛け金(事業主掛金)の上限を、月額5万5000円から3万5000円に引き下げていること(確定給付型にも加入している場合は、月額2万7500円から1万5500円に引き下げ)

●企業型DCで従業員が掛け金を上乗せするマッチング拠出(加入者掛金拠出)を利用していないこと

これまでは企業型DCのみを導入している企業で事業主掛金が少ない場合、従業員は拠出可能な枠を使い切れていない状況となっていました。

しかし、2022年10月の制度改正で企業型DC加入者がiDeCoに加入する際の要件が緩和されたことにより、事業主掛金が5万5000円に満たないケースでも、自身でiDeCoに加入して拠出可能な枠を有効活用できるようになっています。

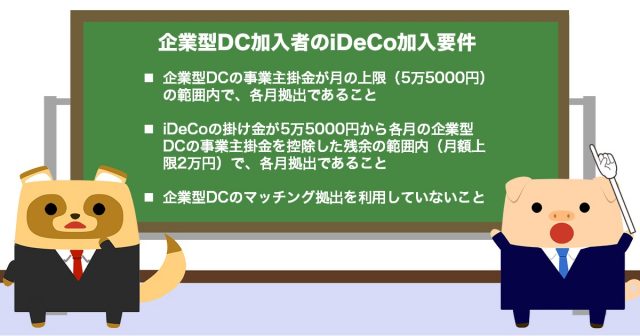

企業型DC加入者のiDeCo加入要件

2022年10月以降での企業型DC加入者のiDeCoの加入要件は、以下のとおりです。

●企業型DCの事業主掛金が月の上限(5万5000円)の範囲内で、各月拠出であること

●iDeCoの掛け金が5万5000円から各月の企業型DCの事業主掛金を控除した残余の範囲内(月額上限2万円)で、各月拠出であること(確定給付型にも加入している場合は、月額上限1万2000円)

●企業型DCのマッチング拠出を利用していないこと

企業型DCとiDeCoを併用するメリット

(1)上限いっぱいまで掛け金を拠出できる

企業型DCの掛け金は、原則、月額5万5000円までです。

例えば事業主が拠出する掛け金が月額3万円の場合、これまでは残りの2万5000円の枠が無駄になっていましたが、iDeCoの加入要件が緩和されたことで、企業型DCの他に月額最大2万円までiDeCoに拠出して運用ができます。

(2)事業主掛金以上の拠出が可能

企業型DCの加入者本人が掛け金を上乗せするマッチング拠出の場合、追加で拠出できる掛け金は事業主掛金が上限とされています。

一方、iDeCoの掛け金の上限に企業型DCの拠出額は影響しません。例えば、事業主の掛け金が月額1万円の場合でも、iDeCoを利用する場合は月額2万円を上限に拠出が可能です。

(3)金融機関を自由に選べる

企業型DCでは、原則として企業が選出した運営管理機関(金融機関)の利用となるため、運用商品が限定的になるケースがあります。

しかし、iDeCoの場合は自分で自由に金融機関を選べるため、希望に合った金融機関や商品で運用することができます。

企業型DCとiDeCoの併用でのデメリット

(1)複数の口座を管理する手間がかかる

企業型DCとiDeCoを併用する場合、同じ運営管理機関(金融機関)でも別口座で運用します。2つの口座で運用の管理を行う必要があるため、人によっては負担に感じてしまうこともあるでしょう。

(2)マッチング拠出よりも拠出上限額が下がる可能性がある

企業型DCでマッチング拠出も行っていた場合、iDeCoには加入できません。iDeCoを併用する場合はマッチング拠出をやめることになりますが、以下のように拠出できる上限額が下がるケースがあります。

・マッチング拠出の場合:月額最大2万7500円(企業型DCで会社が拠出している額と同額まで拠出可能)

・企業型DCとiDeCoを併用する場合:月額最大2万円

(3)口座管理手数料が一部自己負担となる

企業型DCの運用に関わる口座管理手数料は、原則、企業負担です。一方、iDeCoは個人で加入するため、口座管理手数料は自己負担となります。

口座管理手数料は年間数千円程度となりますが、運用期間中は継続してかかる費用です。iDeCoでは、口座管理手数料が安い金融機関を選択肢の1つと考えた方がいいでしょう。

【PR】節税しながら年金作るなら

【PR】SBI証券のイデコ(iDeCo)

おすすめポイント

・SBI証券に支払う手数料「0円」・低コスト、多様性にこだわった運用商品ラインナップ!

・長期投資に影響を与える信託報酬が低いファンドが充実

まとめ

企業型DCとiDeCoの併用により、確定拠出年金の毎月の拠出額を増やすことが可能になりました。ただし、企業型DCとiDeCoは、老後の資産形成のための制度です。長期での資産形成を念頭に、無理のない拠出額とすることを心がけましょう。

出典

厚生労働省 2020年の制度改正(企業型DC加入者のiDeCo加入の要件緩和)

執筆者:廣重啓二郎

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー