免除・猶予を受けた国民年金保険料、後から納める場合の納付期限は?保険料が高くなることも?

配信日: 2020.05.14

免除や猶予を受けた保険料については後から納付すること(追納)もできますが、その場合の保険料の納付期限や納付額、そして受給する年金の額はどのようになるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

免除や猶予を受けていた場合の納付期限は10年

国民年金保険料(2020年度月額:1万6540円)の免除や猶予が認められた期間(保険料免除期間)は、納付した期間(保険料納付済期間)同様、10年以上必要とされる老齢基礎年金の受給資格期間に算入されます。ただし、受給する老齢基礎年金の額の計算上は、納付した場合と比べ少なくなるでしょう。

この免除や猶予を受けた月の保険料については、各月ごとに10年以内に納めること(追納)ができ、納めることで保険料納付済期間にすることができます。

追納すると納付した期間として計算

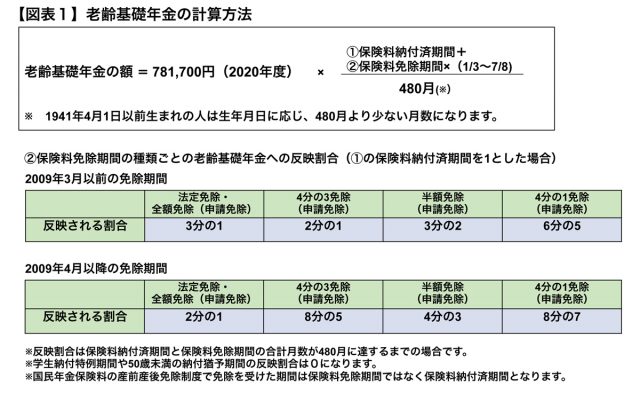

480月(40年)納付すれば満額78万1700円(2020年度年額)となる老齢基礎年金について、保険料の免除を受けていた期間(保険料免除期間)は保険料を納めていなくても、免除の種類に応じて年金額に反映がされることになっています(【図表1】)。

ただし、学生納付特例制度や50歳未満の納付猶予制度で納付が猶予された期間は反映されません。

例えば、20歳から60歳までの480月のうち、420月納付し、2009年4月以降の期間で60月全額免除を受けていた場合であれば、60月分は全く保険料を納付していませんが、納付した場合の2分の1相当は年金額に反映されています。

老齢基礎年金は1月の保険料納付につき年間約1628円(78万1700円÷480月)増える計算ですが、全額免除を受けて2分の1が反映されると、全額免除1月につき約814円は増えることになります。その60月分ですので、結果、年間73万2844円(78万1700円×(420月+60月×1/2)/480月)の老齢基礎年金になります。

後から経済的に余裕ができて保険料が払えるようになって追納すると、反映されていない残りの部分の年金額が増えることになり、もし、全額免除を受けていた60月分全て追納した場合については、満額の78万1700円(78万1700円×480月/480月)になります。

10年以内に追納すると、追納せず65歳を迎える場合と比べ、その分老齢基礎年金が多く計算されるでしょう。

追納する場合は保険料が高くなることも

ただし、過去の保険料を追納する場合、当時の保険料額のままではなく、当時の保険料に加算がされた額で納めなければなりません(翌々年度までに追納する場合を除きます)。

【図表2】のとおり、追納する保険料が古い年度の分であればあるほど、加算率も大きくなりますので、その点を留意する必要があります。

前述の60月の全額免除期間が、もし、2010年度から2014年度までの各12月分であれば、追納する場合の保険料は、

18万6600円(2010年度。1万5550円×12月)+18万4080円(2011年度。1万5340円×12月)+18万2280円(2012年度。1万5190円×12月)+18万1920円(2013年度。1万5160円×12月)+18万3720円(2014年度。1万5310円×12月)=91万8600円となります。

これに対して追納により増額する老齢基礎年金は4万8856円(78万1700円-73万2844円)です。追納で本来の額より多く払っても、満額78万1700円を超えて年金が増えるわけではありません。

保険料は10年以内に納められますが、自身に適用された免除・猶予の種類や年金額への反映割合を把握し、10年の期限直前に納めると保険料の負担が大きくなることも理解しておく必要があるでしょう。

※2020/05/14 図表を修正させていただきました。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー