ねんきん定期便の読み方を知っていますか? 老後のために必要な知識(2)

配信日: 2020.03.05

将来もらう公的年金についてのお知らせが「ねんきん定期便」ですが、年金の知識がないままに受け取っても、なかなか独自で読み解き、それを老後の備えにつなげるのは難しいといえます。

せっかくの大切な情報を、面倒だから、あるいはよくわからないからと、うやむやにしていませんか?老後の安心への第一歩は、リタイア後の収入の柱である公的年金の制度について理解し、年に一度送られてくる「ねんきん定期便」を正しく読み取り、適切な準備をすることです。

前回(※)は公的年金の制度とiDeCo(個人型確定拠出年金)がどう関わるのかを見ていきました。今回は、「ねんきん定期便」の読み方を見ていきましょう。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

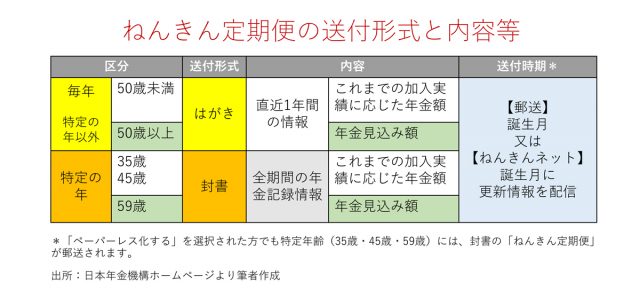

「ねんきん定期便」はいつ届くの?

20歳以上の人で、公的年金の保険料を支払っている人には、「ねんきん定期便」が毎年誕生月に届くはずです。

定期便は通常ははがきで届きますが、35歳、45歳、59歳の時は、はがきよりも詳しい封書で届きます。ペーパーレス化を申請している人でも、封書の定期便は自宅へ郵送されます。

特にペーパーレス化への変更を希望していなければ、毎年はがきか封書、いずれかの形式で届くので、誕生月には意識して受領して内容を確認すると良いでしょう。

また、ねんきん定期便をいつでもオンラインで確認できるように、「ねんきんネット」への登録も案内されています。ねんきんネットに登録すると、今後の年金保険料を支払った時に65歳以降、自分の年金がいくらもらえるかを試算できるようになりますので、ぜひ登録しておきましょう

年金の種類は国民年金(基礎年金)と厚生年金

20歳以上60歳未満のすべての人が加入するのは、「国民年金(基礎年金)」です。それに加えて会社員・公務員の方が加入しているのは、「厚生年金」です。

保険料を支払っている期間はそう呼んでいますが、もらう(給付を受ける)時には名前がやや異なるので、混乱しやすいかもしれません。ねんきん定期便には次のように書かれています。

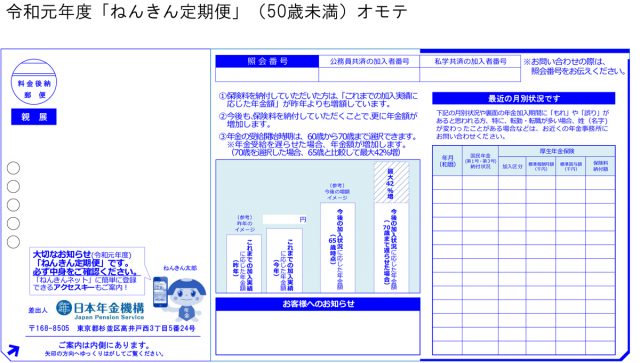

<50歳未満の人>

出所:日本年金機構ホームページから令和元年度のサンプル

出所:日本年金機構ホームページから令和元年度のサンプル

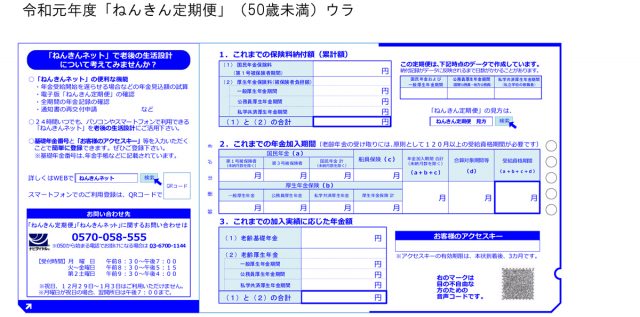

ねんきん定期便(ウラ)の『3.これまでの加入実績に応じた年金額』では、国民年金保険料を納めた人がもらう年金は(1)「老齢基礎年金」。(1)に加えて厚生年金保険料を納めた人がもらう年金は、(2)「老齢厚生年金」と書かれています。厚生年金がある人は(1)と(2)の合計額になります。

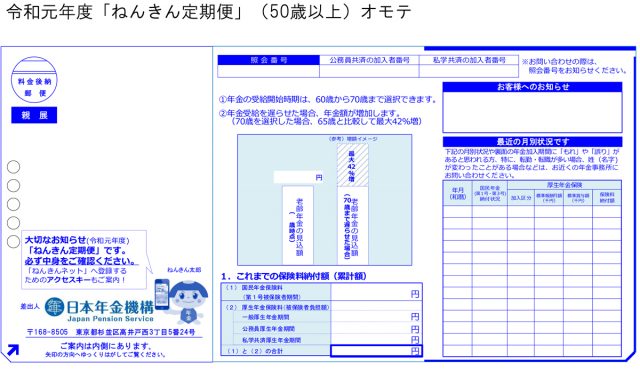

<50歳以上の人>

出所:日本年金機構ホームページから令和元年度のサンプル

出所:日本年金機構ホームページから令和元年度のサンプル

ねんきん定期便(ウラ)の『3.老齢年金の種類と見込額(年額)』では、国民年金保険料を納めた人がもらう年金は(1)基礎年金、厚生年金保険料を納めた人がもらう年金は(2)厚生年金と書かれています。厚生年金がある人は(1)と(2)の合計額になります。

50歳未満の人と50歳以上とでは内容が異なる

同じはがきで届く場合でも、50歳未満の人と50歳以上の人とでは、上記で示したように、書式がやや異なります。それは表記されている年金額の性質が以下のとおり異なるからです。

50歳未満の人:これまでの加入実績に応じた年金額

50歳以上の人:現在のペースで年金保険料を払うと仮定した65歳からもらえる年金見込額

つまり、50歳未満の人の場合は現時点で年金保険料を支払うことをやめ、その後まったく支払わなかった場合に65歳でもらえる年金額ということになります。これでは、老後にもらえる年金額の情報ではありませんが、以下の点などを把握や確認をするために有益な情報といえます。

■現時点で自分の支払った年金保険料はいくらぐらいか

→ 上記サンプル(ウラ)「1.これまでの保険料納付額(累計額)」を参照

■年金保険料の納付記録は実態(給与・賞与の水準)に則して正しく記録されているか

→ 上記サンプル(ウラ)「2.これまでの年金加入期間」を参照

将来もらえる年金額については、ねんきんネットに登録してシミュレーションするのが最適な方法です。

一方、50歳以上の人で気を付けたいのは、65歳にもらえる年金見込額が記載されてはいますが、今後現在のペースで年金保険料を納めるという条件のもとであるため、転職や早期退職などで年金保険料の納め方が変わることが見込まれる場合には、年金見込額が変更になる可能性があります。

そのような予定がある方は、ねんきんネットで予定を組み込んだ試算をしてみる必要があります。

最後に、特定の年齢(35歳、45歳、59歳)で届くねんきん定期便は、より詳細に書かれていますので、以下の点を確認すると良いでしょう。

・転職などをした方は、加入期間の記録に記入漏れはないか

・免除や猶予の期間がある人は、今後追納できる保険料はないか

など

記録に疑問を感じたらすぐに日本年金機構へ連絡

記録漏れの可能性がある、あるいは免除・猶予期間があり追納ができるかどうか等、問い合わせをしたい場合は、ねんきん定期便にある日本年金機構の連絡先へ聞いてみてください。

以上、年金の概略やねんきん定期便の読み方がわかったところで、老後の収入の柱である年金の情報や金額が読み解けるようになりました。次回は年金で不足する部分をどう備えていくかを考えます。

(※)ファイナンシャルフィールド「年金の仕組みを知っていますか? 国民年金・厚生年金の基本とiDeCoの関係」

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士