退職金を受け取ると、どんな税金がかかる?

配信日: 2020.05.12

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

退職金についての税金

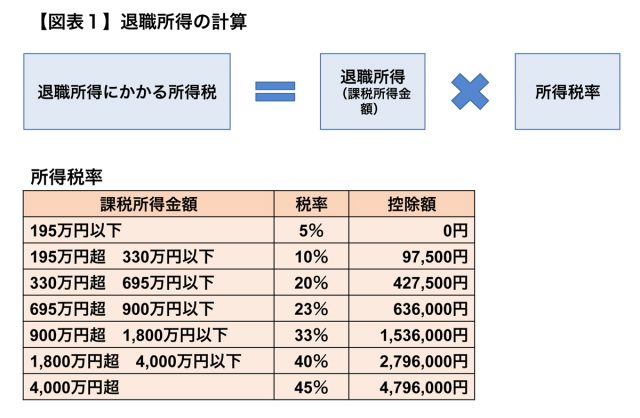

退職時に会社の規定によって支給される退職一時金、確定拠出年金や確定給付企業年金の一時金としての老齢給付金を受け取った場合は、退職所得として所得税の課税対象になります。

退職所得にかかる所得税は他の所得と分離して計算されることになりますが、課税対象となる退職所得に所得税率をかけて算出することになります(【図表1】)。また、これに別途復興特別所得税額が加算されます(所得税額×2.1%の額)。

勤続年数によって控除される

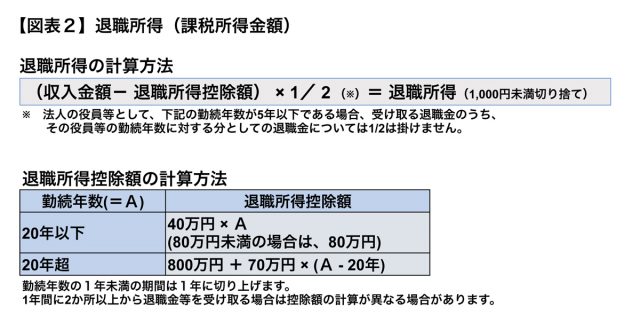

受け取った退職金のすべてが課税の対象となるわけではありません。課税対象となる退職所得は、受け取る収入(退職金)から退職所得控除額を差し引いてその2分の1をかけて計算します(【図表2】)。その退職所得控除額は【図表2】のとおり、勤続年数に応じて計算されることになります。

10年であれば400万円(40万円×10)、20年であれば800万円(40万円×20)、30年であれば1500万円(40万円×20+70万円×10)が控除されます。

勤続年数の1年未満の端数については1年に切り上げて計算することになりますので、例えば、15年7ヶ月勤務して退職した場合は、計算式の勤続年数は16年となり、40万円×16の640万円が控除額となるでしょう。

また、障害者控除の対象となる障害を負ったことによって勤務できず退職する場合は、これに100万円が加算されることになります。そして、控除後に残った額についても、そのまま税率をかけず、原則、控除後の額の2分の1の額に税率をかけることになります。

仮に、退職金が2000万円、35年5ヶ月勤務であれば、退職所得控除額は「40万円×20+70万円×16」の1920万円となり、その結果、退職所得は「(2000万円-1920万円)×1/2」で、40万円になります。

退職所得40万円に所得税率5%をかけた2万円が所得税、その2万円に2.1%をかけた420円が復興特別所得税となり、合計で2万420円の課税となります。もし、控除額の範囲内の退職金であれば、課税されないことになるでしょう。

確定申告の必要性の有無

実際に所得税がかかる場合、退職金を受ける際に「退職所得の受給に関する申告書」を会社に提出している人については、退職金を支払う会社が所得税額および復興特別所得税額を計算し、退職所得の金額に応じた税額が源泉徴収されることになります。

その場合、退職金を受け取る本人は原則として確定申告は必要ありません。

一方、会社への「退職所得の受給に関する申告書」の提出がなかった人については、退職金等の支払金額の20.42%の所得税額および復興特別所得税額が源泉徴収されます。この場合、退職金を受ける本人が確定申告を行うことで、税額を精算することになります。

なお、所得税のほかに住民税の課税対象にもなります。退職所得の10%の額が住民税となり、退職金から差し引かれることになります。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー