定年退職したらその後は働くつもりはありません。小企業なので退職金は「1500万円」ほど……老後資金はいくら不足しますか?

配信日: 2025.06.01

今回は、老後資金の不足分はいくらくらいになるのか、金額の目安を見ながら考えてみましょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

必要な資金を、計算式に当てはめて考える

老後2000万円問題が話題になる前は、「老後? 何とかなるんじゃない?」と楽観的に考える人も多かったように感じます。しかし、可視化された数字を突き付けられたことで一気に不安は噴出し、長い老後を考えると見て見ぬふりはできなくなりました。

とはいえ、提示された数字はあくまで平均値です。自分の老後はいくらかかるのか、どのくらい貯金しておけば安心なのか、自分の数字を計算しておくことは重要です。

リタイア後に必要な資金は、図表1のような計算式で表すことができます。

(図表1)

老後に必要な資金を計算するためには、まず数式に当てはめる数字の情報収集が必要です。

<生活費>

リタイア後の生活をイメージしたときに、衣食住のなかで何に重点をおきたいでしょうか? 子どもの独立や住宅ローンの完済などで、現役時代の生活費と違ってくる費目もチェックしましょう。正確な数字を出すことは難しいですが、イメージすることは大切です。

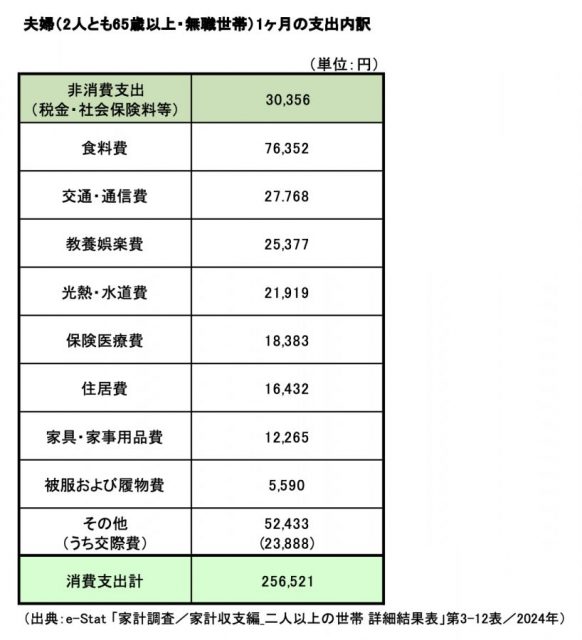

総務省「家計調査」によると、2人とも65歳以上で無職世帯の1ヶ月の支出内訳は図表2のようになります。あくまで平均値ですが参考にしてください。

(図表2)

一般的に生活費の総額は、年間支出金額×リタイア時の平均余命で算出します。

<イベント費>

今後のライフプランをもとに、老後のイメージをさらに膨らませて予算を立てます。子どもへの援助、住宅のリフォーム、マイカーや家電の買い替え、旅行や趣味のことなど長期的に考えます。それぞれ、「いつ」「いくら」準備が必要なのかを計画します。イベント費に関しては、大きな金額が動くので家族で話し合うことも重要です。

<医療費や介護費>

高齢になると心配なのは、医療費や介護費です。どのような介護を望むのかによって費用は大きく変わってきますので、事前に調べておくことが必要です。

以下の制度を知っておくと、安心材料です。医療費が高額になった場合、1ヶ月の医療費の自己負担に上限を設けた「高額療養費制度」があることは知っている方もいると思われますが、これと同様の制度が介護保険にもあります。

また、健康保険と介護保険を合算した年間の自己負担額が高額になった場合は、「高額医療・高額介護合算療養費制度」があります。所得区分が一般の世帯の場合、年間の自己負担額は50~70万円程度に収まるようになっています(※1)。

収入の柱は公的年金

総務省の「家計調査 家計収支編 二人以上の世帯 2024年」によると、2人とも65歳以上の夫婦(無職)の場合、毎月の収入は25万2818円に対し消費支出は25万6521円、さらに税金や社会保険料の非消費支出が3万356円ありますので、差し引くと3万4058円のマイナスになります。

<受け取れる年金>

収入の柱は、公的年金です。公的年金の強みは、“生きている間ずっと受給できること”。「いくらもらえるか?」は、年金定期便や“ねんきんネット”(※2)で確認できます。公的年金シミュレーター(※3)を使えば簡易な試算もできますので、いろいろ試してみるのも一考です。

臨機応変にライフプランを見直すことが大切

ここまで、老後資金の考え方を見てきました。「何だかややこしい」「今後のことは分からない」という声も聞こえてきそうです。

相談者の場合は、退職金が1500万円。例えば、介護費用などの予備費として500万円を取り分けます。これは安心材料になりますので、当面は使う予定はありませんが、安全性の高い定期預金や個人向け国債などに預けます。

残りの1000万円と退職金以外の預貯金などの金融資産を、どうするのかを考えます。住宅のメンテナンス費用などのイベント費用と、「毎月の生活費×12ヶ月×30年」を図表1の数式に当てはめてみてください。リタイア後の収入から差し引いて、過不足を確認します。

同じ年金収入であっても、リタイア後の暮らし方で過不足は大きく違ってきます。

収支がマイナスになった場合の対処法として、働く以外の方法は2つあります。運用によって資産寿命を延ばすことと節約です。イベントに優先順位をつけて、見直すことから始めることがお勧めです。節約も我慢ばかりでは楽しくありません。何事もメリハリをつけると、生きたお金の使い方ができます。

計画を立てても、思い通りに行かないことが多いです。ライフプランを3年ごとに見直すなど、臨機応変に考えることが大切です。

出典

(※1)厚生労働省 高額医療・高額介護合算療養費制度について

(※2)日本年金機構 ねんきんネット

(※3)厚生労働省 公的年金シミュレーター使い方ホームページ

総務省統計局 家計調査 家計収支編 二人以上の世帯 2024年 表番号3-12

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士