せっかくもらうなら、退職金は多く受け取りたい!「非課税」になるのはいくらまで?

配信日: 2023.04.02

ここでは、非課税になる退職金の額の計算式を解説します。あわせて、退職金にかかる税金を計算する際に気をつけるべき点についても説明します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

非課税額を求める際の計算式とは?

会社を退職するときにもらう退職金にも税金がかかります。そのため、実際に受け取ることができるのは、退職金から税金を引いた金額です。ただし、勤続年数に応じて計算された一定額が非課税になります。

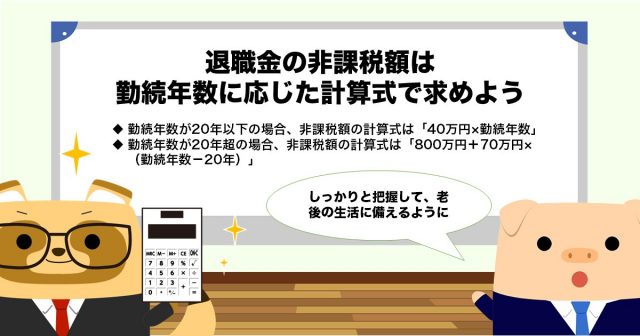

非課税額の計算は、勤続年数が「20年以下」か「20年超」かによって異なります。勤続年数が20年以下の場合、非課税額の計算式は「40万円×勤続年数」です。一方、勤続年数が20年超の場合、非課税額の計算式は「800万円+70万円×(勤続年数-20年)」になります。非課税になるのはいくらまでなのかを計算する際は、自分自身の勤続年数に応じた計算式から求めるようにしましょう。

たとえば、勤続年数が10年の場合、「40万円×10年=400万円」までは税金がかかりません。勤務先から400万円を超えた退職金を受け取れば、所得税と住民税を支払う必要があります。

また、勤続年数が30年の場合、「800万円+70万円×(30年-20年)=1500万円」までは税金がかかりません。勤続先から1500万円を超えた退職金を受け取れば、所得税と住民税を支払うことになります。

ちなみに、勤続年数を計算するときに気になるのが、1年に満たない端数の「○ヶ月」をどのように扱うかです。端数は1年に切り上げることになっています。たとえば、勤続年数が11年3ヶ月の場合、12年として計算するのです。

課税退職所得の金額は「(源泉徴収される前の金額-退職所得控除額)×2分の1」という計算式から求めます。例えば、30年勤務した会社から1600万円の退職金をもらったとします。先に述べた通り、30年勤務した場合の非課税額は1500万円です。そのため、「(1600万-1500万)×2分の1=50万円」が課税退職所得になります。

確定拠出年金に加入している場合の注意点とは?

確定拠出年金に加入している場合、受け取り方には要注意です。というのも、確定拠出年金を一時金として受け取ると、退職所得として課税されるからです。

たとえば、勤続年数が30年の場合、1500万円までは税金がかかりません。そのため、退職金の非課税枠は「1500万円-確定拠出年金の一時金」ということになります。確定拠出年金は公的年金等の収入が110万円以下の場合、税金がかかりません。税制上のメリットを得るためには、一時金ではなく年金形式で受け取ることをおすすめします。

退職金の非課税額は勤続年数に応じた計算式で求めよう

非課税額は、勤続年数によって計算の仕方が違います。勤続年数が20年以下の場合、非課税額の計算式は「40万円×勤続年数」、勤続年数が20年超の場合、非課税額の計算式は「800万円+70万円×(勤続年数-20年)」です。非課税額の計算式を使えば、実際に受け取れる退職金の額がわかります。しっかりと把握して、老後の生活に備えるようにしましょう。

出典

国税庁 No.1420退職金を受け取ったとき(退職所得)

国税庁 No.2725退職所得となるもの

※2023/4/3 記事を一部修正させていただきました。

執筆者:FINANCIAL FIELD編集部