50歳独身の会社員です。貯蓄が「800万円」ですが、老後のためには「2000万円」必要でしょうか?

配信日: 2023.02.22

最近ではコロナの影響や物価高もあり、今後の働き方や将来のお金について考える機会が増えた人もいるかもしれません。本記事では、老後2000万円問題についてと、50歳独身会社員を例に、老後に必要な金額をシミュレーションしながら解説します。

老後2000万円問題

金融庁による報告書には「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる」と記載されており、老後は2000万準備しなければならないのかと話題になりました。

数字だけ見るとびっくりしてしまうかもしれませんが、老後2000万円問題にはいくつか確認しておきたいポイントがあります。順番に見ていきましょう。

老後2000万円問題は持ち家前提

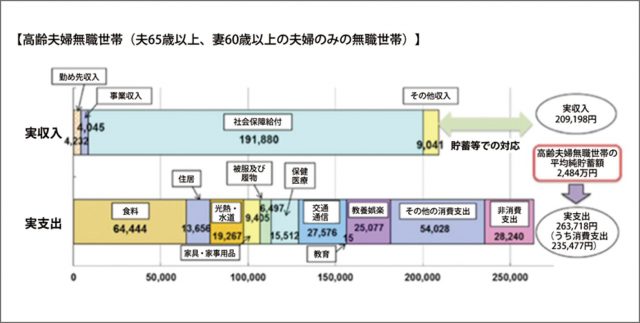

老後2000万円問題では、図表1の収支の家庭がモデルとなっています。毎月の収入が約21万円、支出が約26万円なので、毎月の不足額が約5万円となる計算です。

図表1

出典:金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

支出をよくよく見てみると、住居費が1万3656円と低くなっています。これは持ち家も含めた数値のため、賃貸に住んでおり家賃が毎月追加で7万円かかるとすると、さらに約1700万~2500万円必要となり、合計で3000万~4500万円不足することになります。

モデルは会社員の夫と専業主婦世帯

収入に関しては年金収入(社会保険給付)がメインとなっていますが、老後2000万円問題は会社員の夫と専業主婦の妻をモデルとしています。そのため夫は老齢基礎年金と老齢厚生年金の両方を受給できますが、妻の年金収入は主に老齢基礎年金の金額です。

最近は夫婦共働き世帯が増えているので、夫婦どちらも老齢厚生年金を受給できれば世帯の年金収入はもう少し高くなるでしょう。

自分の老後に必要な金額はいくら?

老後2000万円問題は夫婦2人世帯を想定したものということが分かりましたが、単身世帯であれば老後の貯蓄は2000万円より少なくても大丈夫なのでしょうか。「50歳会社員独身、貯金800万円の場合」を例にシミュレーションしてみましょう。

・老後の収入

2021年度における厚生年金保険加入者の平均年金月額は14万4000円です。今回は年金収入の他には収入がないと仮定し、老後の収入は月14万4000円とします。

・老後の支出

総務省統計局の家計調査(2022年)における65歳以上の単身世帯の支出は1ヶ月あたり約14万9000円です。しかし本調査では多くの世帯が持ち家であったため、賃貸の場合はさらに家賃が必要となります。また、この支出には社会保険料が含まれておりませんので、社会保険料を1ヶ月あたり1万3000円と仮定します。

持ち家の場合、支出の合計は1ヶ月あたり約16万2000円、賃貸の場合はさらに家賃が7万円かかるとし1ヶ月あたりの支出の合計は23万2000円となります。

持ち家の場合

老後の収入は年金収入のみで14万4000円、支出は16万2000円なので1ヶ月あたり1万8000円、年間21万6000円不足することになります。老後が20~30年あるとすると、430万~650万円ほど不足することになりますが、貯金が800万円あれば老後に大きく困ることはなさそうです。

賃貸の場合

収入は14万4000円、支出は家賃含め23万2000円なので1ヶ月あたり8万8000円、年間105万6000円不足することになります。老後が20~30年あるとすると、2100万~3200万円ほど不足することになります。貯金が800万円あっても、1300万~2400万円ほど不足してしまいます。

まとめ

老後2000万円問題で不安になり将来を心配している人もいるかと思いますが、老後2000万円問題の中身を紐解いていくと、全員が2000万円不足するわけではないことが分かります。

収入や支出も人によって異なりますし、退職金がある人、夫婦共働きでもっと年金をもらえる世帯もあるでしょう。ただし、年金の支給額は今後減っていく可能性もあります。自身や家族の収支を確認し、将来の必要な金額をいま一度確認してみてはいかがでしょうか。

出典

金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

厚生労働省 厚生年金保険・国民年金事業の概況

総務省 家計調査報告(家計収支編)2022年

新宿区 65歳以上(第1号被保険者)の方の介護保険料(令和3年度~令和5年度)

執筆者:齋藤彩

AFP