70歳まで働く? 60歳から繰上げ受給して年金を受け取る? 「余裕のある老後生活」を送るにはどちらがいい?

配信日: 2023.02.03

ただし、繰上げ受給をすれば年金額が減り、繰下げ受給をすれば年金額が増えます。

そこで、本記事ではそれぞれのメリット・デメリットを踏まえて、「余裕のある老後生活」を送るための選択のポイントを解説していきます。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

「繰上げ受給」「繰下げ受給」のメリット・デメリットとは?

繰上げ受給をした場合のメリットは60歳から年金をもらうことができる点にあります。一方、デメリットは受け取る年金額が減ることです。減額率は「0.4%×繰上げ請求月から65歳に達する日の前月までの月数」という計算式から求め、最大で24%になります。

また、受け取りを開始した後に国民年金の任意加入や保険料の追納はできません。さらに、遺族年金や寡婦年金、障害年金の受給もストップしてしまいます。これらの年金を受け取っている場合、繰上げ受給の選択はしないほうがよいでしょう。

繰下げ受給をした場合のメリットは本来受け取る年金額よりも増えることです。増額率は「0.7%×65歳に達した月から繰下げ申し出月の前月までの月数」という計算式から求め、最大で84%になります。一方のデメリットは、万が一早く亡くなってしまった場合、65歳で受け取っておいたほうが年金受給額の総額が多くなることです。

例えば、67歳で繰下げ受給を行った場合、78歳以上で65歳に開始したときよりも年金総額が上回ります。70歳で繰下げ受給を行った場合、82歳以上で65歳に開始したときよりも年金総額が上回ります。

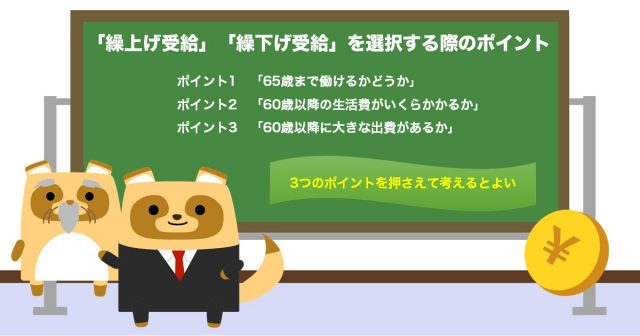

「繰上げ受給」「繰下げ受給」を選択する際のポイントとは?

選択するポイントの1つ目は「65歳まで働けるかどうか」です。2013年4月1日に改正された高年齢者雇用安定法によって、希望すれば65歳まで延長して働けるようになりました。しかし、企業側または働く側の事情によっては65歳まで働くことができないこともあるでしょう。60歳以降、収入がなくなると生活が厳しくなる場合は繰上げ受給を選ぶことも考えてみましょう。

2つ目は「60歳以降の生活費がいくらかかるか」です。なかには、60歳以降にかかる生活費よりも65歳以降にもらえる年金額が少ない人もいるでしょう。このような人は、余裕のある生活を送るために繰下げ受給を検討することをおすすめします。

3つ目は「60歳以降に大きな出費があるか」です。60歳以降、子どもの大学進学や結婚などで大きな出費があるとします。こうした場合、大きな支出と現在の蓄えを比べて、繰上げ受給を選択したほうがよいこともあります。

繰上げ受給も繰下げ受給も一度選択すると、途中で変更することはできません。一生涯そのままの減額率または増額率で年金が支給されます。どちらにするか、慎重に考えるようにしましょう。

3つのポイントを押さえて「繰上げ受給」「繰下げ受給」を選択しよう

年金の受け取り開始は原則65歳からです。ただし、繰上げ受給を選べば早く受け取ることができる代わりに、年金額が減ります。一方、繰下げ受給を選べば年金額が増える代わりに、遅く受け取ることになります。

「余裕のある老後生活」を送るためには、「65歳まで働けるかどうか」「60歳以降の生活費がいくらかかるか」「60歳以降に大きな出費があるか」の3つポイントを押さえて考えるとよいでしょう。

執筆者:FINANCIAL FIELD編集部