日本は遅れている?気になる世界各国のキャッシュレス事情を解説

配信日: 2020.02.14 更新日: 2020.02.17

経済産業省では、さらにキャッシュレスを推進しているところですが、いったいキャッシュレスのメリットとは何なのでしょうか。各国のキャッシュレスへの取り組みを見るとさまざまなメリットがあるようです。

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ

保険代理店勤務を経て独立。資産運用と保険に強いファイナンシャル・プランナーとして、子育て世代向けに相談やセミナーを行っている。全国どこからでも受講可能なオンラインセミナーを毎月開催。自宅で学べる手軽さと講座内容のわかりやすさが好評。子どもが寝てからでも参加できるよう、セミナーや相談は夜も行っている。

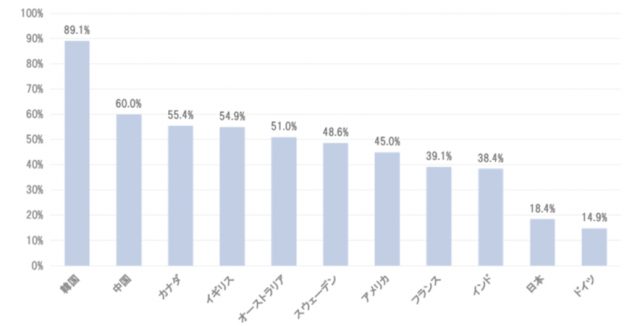

日本のキャッシュレス決済比率は世界に比べると低い

2015年の日本のキャッシュレス決済比率は18.4%でした。一方、おとなりの国、中国では60%、韓国においては89.1%という高さです。下の表は、2015年の各国のキャッシュレス決済比率の状況ですが、日本は世界においてキャッシュレス比率が低いことがわかります。

出典:経済産業省 平成30年4月「キャッシュレス・ビジョン」より

その理由は、店舗側としては導入コストや手数料コストが高いこと、消費者側としては使いすぎが気になるといった意見があるようです。また治安が良いため、偽札が少ないなどの社会情勢も関係します。

では、海外ではなぜこのようにキャッシュレスが普及しているのでしょうか。

韓国のキャッシュレス

韓国では、脱税防止のため、また、消費活性化のため政府がクレジットカード利用促進策を実施し、キャッシュレスが広まった背景があるようです。具体的な取り組みとしては、

・年間クレジットカード利用額の20%の所得控除(上限30万円)

・宝くじの権利付与

・年商240万円以上の店舗でクレジットカード取り扱いを義務付け

の3つがあげられます。

クレジットカード利用で所得控除されるということは、クレジットカードを利用すれば節税ができるということです。利用額の20%を所得から差し引けるなら、クレジットカードを使わない手はありません。

また、現金で買い物をした際、おつりは現金で渡さずプリペイドカードに入金する、といった電子マネーの活用も実施されているようです。

いずれも日本では考えられないような取り組みですが、逆にここまでキャッシュレスのメリットを大きくし、強制しなければ普及は難しいのかもしれません。

ただし、急速なキャッシュレス促進を背景に社会問題も発生しました。クレジットカード会社が利用枠を過剰に提供したため、多重債務の問題が発生したり、情報管理が徹底されておらず、情報漏洩したりといった問題も発生しました。

中国のキャッシュレス

中国では、キャッシュレスが普及する背景として偽札問題、脱税問題、印刷・流通のコストという課題がありました。しかし、中国国内の金融機関で共同設立された銀聯(ぎんれい)という会社によって、銀聯カードというデビットカードの普及が進み、さらにアリペイの登場でキャッシュレスが進んだと考えられています。

もともとアリペイは、代金と商品の受け渡しの安全を保障する仲介サービス会社として誕生しましたが、現在では支払手段の1つであることはもちろん、タクシーやホテル予約、病院予約、振り込みや資産運用商品の購入まで行える、生活必需品になりつつあります。2017年末時点で、ユーザー数は5億人を超えているという規模です。

中国では、依然として偽札が出回っているようですが、キャッシュレスを利用することにより偽札をつかまされるリスクはなくなりました。

スウェーデンのキャッシュレス

スウェーデンでは、冬の現金輸送が困難なことや、強盗事件が後を絶たなかったことがキャッシュレス普及の背景にあります。そこで、公共交通機関においては現金の取り扱いをやめ、電子マネーを中心としてキャッシュレスの支払いのみを受け付けました。

また、金融機関自体が現金を取り扱わない取り組みをしたことにより、キャッシュレスが推進したようです。この結果、銀行強盗は激減しました。

個人向けサービスにおいても、個人間送金の支払いサービスができるSwish(スウィッシュ)というアプリの登場でキャッシュレスが普及しました。Swishは2017年末でスウェーデン人口の約6割が利用しており、取引量拡大により、取引コストが安くなったという効果もあるようです。

今後のキャッシュレス時代に向けて

このような各国の取り組みを見てみると、日本のキャッシュレスが遅れていることがわかります。経済産業省ではキャッシュレス・ビジョンを策定し、大阪・関西万博(2025年)に向けてキャッシュレス決済比率を40%、将来的には80%を目指すとしています。

今の日本では、クレジットカード、電子マネー、スマホ決済など選択肢が多すぎる中で、自分がどのサービスを選ぶのがベストか、選択するのが難しい状況かもしれません。

しかし、キャッシュレスがさらに進むと予想されます。公的機関が現金払いを受け付けない時代が来るかもしれません。

依然、現金が好まれる日本ですが、キャッシュレスを使いこなせることがお金に賢い生活ができる、快適に生活できる時代になるかもしれないことを考えると、今からキャッシュレスと仲良く付き合っていく必要がありそうです。

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ

↑↑↑ iOSはこちらから ↑↑↑

↑↑↑ Andloidはこちらから ↑↑↑

-

【動画セミナー】今からでも遅くない!60歳からの老後資金セミナー/FPがわかりやすく解説します!

【動画セミナー】今からでも遅くない!60歳からの老後資金セミナー/FPがわかりやすく解説します!

-

【動画で見る】今月末で完全に引退して年金生活に入ります。年金は「月20万円」の見込みですが、どのくらい天引きされるのでしょう?

-

【動画で見る】70代の親が「年金を受け取らないまま」亡くなっていたようです。これっておかしいですか…?

-

【動画で見る】年間「5000円」の町内会費の支払いを拒否したら「今後ゴミを捨てるな」と言われました。正直払いたくないのですが、法的な拘束力はあるのでしょうか?

-

【動画で見る】セールス電話しか来ない「固定電話」を解約したい!けど光電話の場合はインターネットも解約するしかない?