新車を「450万円」で現金一括購入! 友人に「現金で買うと損なのに…」と言われたけど、マイカーローン・車のサブスクと比べて“支払い総額”はどう変わる? 費用をシミュレーション

配信日: 2025.06.12

従来の現金購入・マイカーローンに加えて、カーリース(カーサブスクリプション)も選択肢として注目されています。カーリース契約台数は2025年3月に約22万台であり、10年前の2015年3月の約18万台と比べて約22%の増加率です。

本記事では、450万円クラスの新車(トヨタRAV4、ホンダステップワゴン、スバルフォレスター等)を例に、現金・ローン・サブスクの5年総支払額とそれぞれのメリット・注意点を比較検討します。なお、価格は2025年5月末時点のものになります。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

目次

購入方法別の支払額とメリット・注意点比較

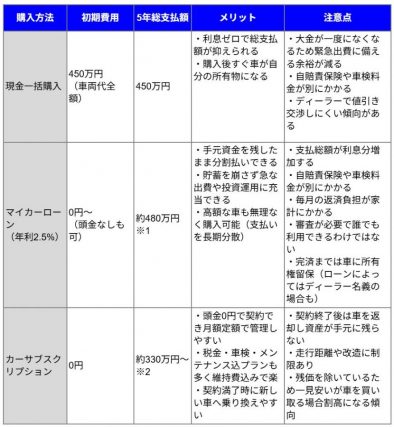

図表1で現金一括購入、マイカーローン、カーサブスクリプション(サブスク)のメリットや注意点を比較しました。

図表1

銀行の自動車ローン、サブスクのサイトより筆者作成

※1 450万円を年2.5%で5年均等払いした場合:月約7万9900円×60回=約479万円

※2 サブスクの5年総支払額で計算。契約満了時に車両を返却するケースを想定。残価(5年後の車両価値)を差し引いた利用料のため支払額が抑えられています。

現金派・ローン派・サブスク派の支払総額シミュレーション比較

図表1のとおり、総支払額だけを見るとマイカーローン>現金一括>サブスクの順に高くなります。450万円を現金購入すれば利息負担ゼロで済みますが、マイカーローンでは約30万円の利息(年2.5%、5年均等払い想定)により総額が約480万円になります。

一方、サブスクは契約期間中のみの利用料で残価部分を支払わないため総額約330万円からと一見安く済みます。

ただしサブスク契約満了後に車を手元に残したい場合、別途残価を支払うとマイカーローンでの購入より高くつくケースもあります。つまり5年ごとに乗り換えるならサブスクが有利、長く乗るなら現金・マイカーローンでの購入が有利だと考えられます。

また、総額だけでなく資産価値にも注目すべきです。現金で購入した場合はすぐに、マイカーローンで購入した場合は完済すると車が自分の資産になります。中古市場で売却する場合、価値は購入価格の数十%程度です。サブスクでは返却した場合、資産は残りません。

単純な支払総額だけでなく、支払後に何が手元に残るかまで踏まえて比較することが大切です。十分な貯蓄があり今後も大きな出費予定がないなら、利息をかけず所有権も得られる現金一括購入が安心でしょう。

貯蓄を減らしたくない人や毎月の積立投資・定期的な資産運用を積極的に考える人は、低金利のマイカーローンを利用するのがおすすめです。さらに、無理のない範囲でワンランク上の車に乗ることもできます。

どうしても乗りたい新車がある、数年間だけ車に乗る必要があるなど明確な目的がある場合はサブスクを検討しても良いでしょう。ただし月間の走行距離や契約期間の縛りなどには注意が必要です。

現金一括・ローン・サブスクのどれが最適かは、個人の経済状況や価値観によって大きく異なる

450万円の車を現金で一括購入したあと、「ローンにすればよかったのでは?」「サブスクのほうが得だったのかも」と不安になった人もいるかもしれません。

現金一括は、手元資金が減るリスクがありますが、ローンに比べて支払額は少なくて済みます。サブスクは維持費込みの月額定額制ですが、資産として車が残らないデメリットもあります。

車の購入方法に「唯一の正解」はありません。支払い方法にどんな特徴があり、自分の経済状況・価値観・カーライフの優先順位とどう噛み合っていたかを冷静に振り返り、次に活かしましょう。

出典

一般社団法人日本自動車工業会 2023年度乗用車市場動向調査について

一般社団法人日本自動車リース協会連合会 会員調査による月次契約台数(平成27年1月~12月)

一般社団法人日本自動車リース協会連合会 会員調査による月次契約台数(令和7年1月~12月)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー