「子どもがいない家庭」は損?全世代型社会保障で変わる家計の損得とは

配信日: 2025.04.22

例えば、子どもがいない共働き世帯(DINKs)は、家計にどんな影響を受けるのでしょうか。社会保障改革が進むなかで、見えづらい「給付と負担のバランス」や、家計への影響を解説します。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

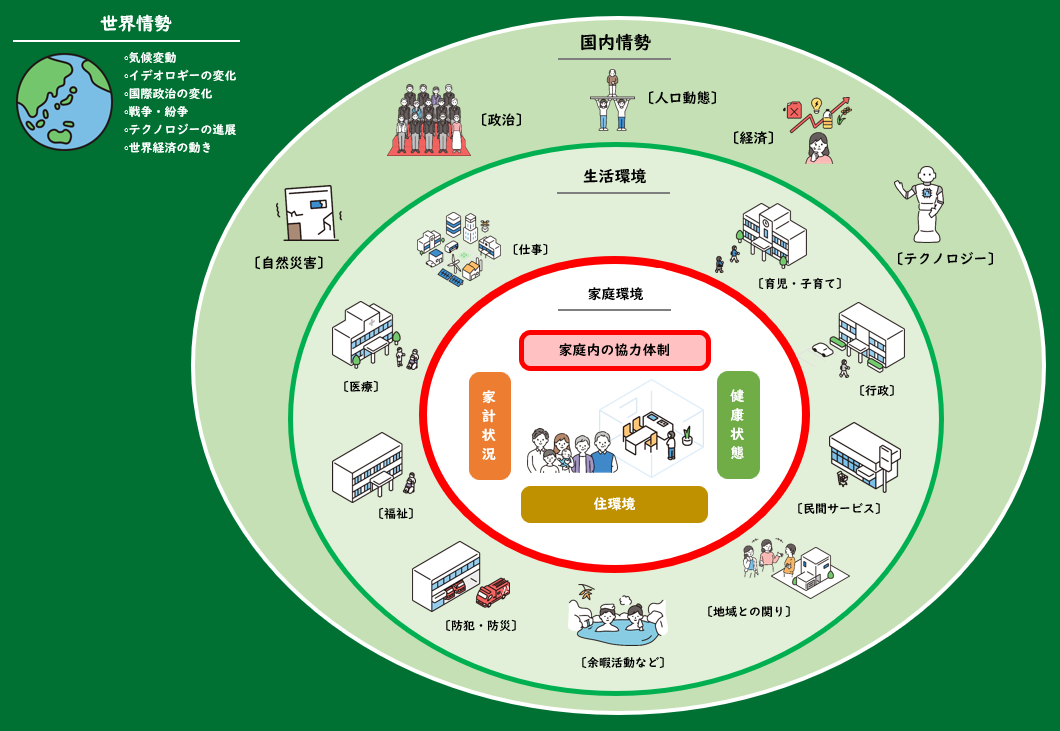

私たちは、ある環境のなかで生きている

筆者の記事では、時折、図表1の図を用いて解説することがあります。「私たちは、ある環境のなかで生きている」ということを示す図ですが、今回の記事は、国内情勢の変化、特に社会保障制度改革がライフプランにどのような影響を及ぼすかについてです。

図表1 環境のなかの人

※筆者作成

全世代型社会保障の建前と本音

現在、わが国は将来的な人口減少社会に備え、地域共生社会の実現を目指しています。地域共生社会は、簡単にいえば「みんなで支え合う社会」ですが、これを実現するうえで欠かせない考え方が「全世代型社会保障」です。

私たちは「社会保障制度」といえば、一般的に年金や医療・介護などをイメージしますが、同時に「若い世代が高齢者を支えるための制度」と認識しているように思われます。

しかし、国は、社会保障制度のあり方を「全世代で社会保障を支え、また社会保障は全世代を支えるもの」という考え方に変えています。

この国では高齢化が広がりを見せています。しかし、同時に少子化も進んでいます。従来の「高齢者を支えるのは現役世代である」という考え方は保障設計上間違いではありませんが、人口減少社会の下、現実的には社会保障制度を維持することは困難です。

また少子化だけでなく、女性の社会における活躍、経済的な理由で結婚することが難しいという問題、ひとり親世帯の増加、就職氷河期世代の就労機会の喪失、生活困窮者の増加、80歳の親が50歳の子の面倒を見る「8050問題」、子どもが親や家族の世話をするという「ヤングケアラー」の問題、孤独・孤立の問題など、広い意味で社会福祉面における課題にも対応する必要が出てきました。

一見、社会福祉面の課題は関係ないように思うかもしれませんが、社会保障制度は社会福祉制度の一領域です。つまり、みんなでみんなを支え合うようにしなければ、社会保障制度自体、持続可能なものにならないという考え方が「全世代型社会保障」の根底にあります。

おそらく、幅広く社会課題を解決し、できるだけ多くの人に程度の差はあれ自立してもらわなければ、社会保障制度が維持できないのでしょう。それだけ国は、切羽詰まっているということです。

全世代型社会保障を支える、応能負担の考え方

全世代型社会保障を考えるうえで、もう一つ重要な視点があります。

全世代型社会保障は、年齢に関わりなく全ての国民が、その能力に応じて負担し、支え合うことによって、それぞれの人生のステージに応じて、必要な保障がバランスよく提供されることを目指すものとされています。

ポイントは「能力に応じて負担する」という部分です。これを「応能負担」といいます。つまり、保険料を支払う(納める)能力に応じて、負担の多い、少ないが決まるという意味です。

例えば、昨年来話題になっていた高額療養費の見直しは、自己負担限度額を引き上げる方向で検討が進められていました。

国の狙いとしては、所得の多い高齢者をターゲットに、高額療養費に係る自己負担限度額を引き上げることが主な狙いになっていたように映ります。しかし制度設計上、所得の多寡に応じてとはいえ、住民税非課税世帯にまでも幅広く適応される内容であったため、議論が紛糾していました。

これだけを見ても「応能負担の原則」という考え方は、時代によっては国民に受け入れられない、難しい問題だということがよく分かります。しかし、人口減少社会においてはいずれ実現されるようになるのでしょう。

また、別の角度での切り口もあります。岸田ショックの切っかけの一つになった、金融所得課税の強化です。金融所得課税は株式などの譲渡益や配当に税金を掛けることで、この税率を引き上げるのが、金融所得課税の強化です。政府がなぜこれを実現したいかというと、再分配政策の一環として位置づけているからです。

ここでも、「応能負担」の考え方が基礎になっています。これは税金の話ですが、より多く稼げる人にはより多く税金を支払ってもらうという意味です。

社会保障制度は、加入者による保険料だけでなく、国庫負担(国や自治体からの歳費)も原資になっています。金融所得課税を強化すれば国庫負担が増えることになるため、高所得者(ここでは資産家)からの税収を当てにしたいということなのでしょう。

高所得者の元手になっているのは多くの資産であるため、見方によっては、金融所得課税の強化は資産課税の強化といえます。つまり、多くの資産を持っている人には税金をより多く払ってもらい、所得の低い人を助けてほしいという考え方が、ここでも見え隠れしています。

マイナンバーカードが銀行口座にひも付けができるようになりましたが、国の本音としては「金融資産を把握することで、資産家に全世代型社会保障を実現する一翼を担ってもらいたい」という考えがあるのではないでしょうか。これについても、いずれ実現されるのかもしれません。

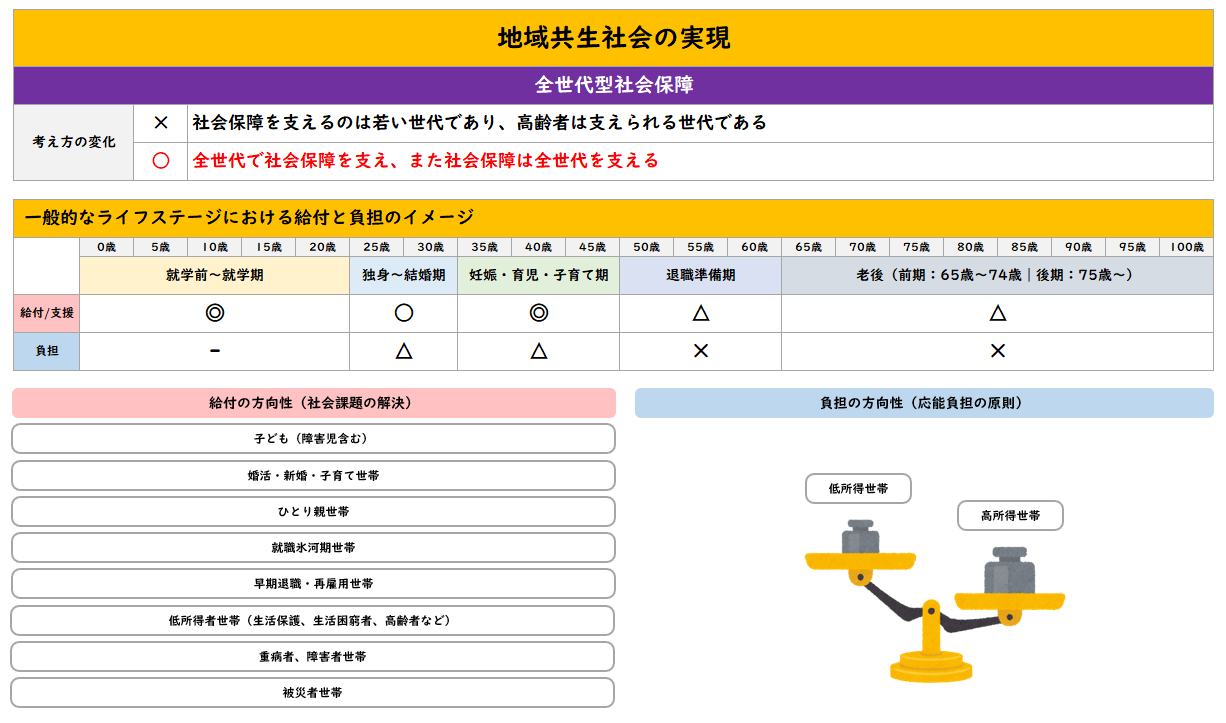

一般的なライフステージにおける給付と負担のイメージ

これまで、全世代型社会保障における給付(支援)と負担の考え方を見てきました。それでは、私たちは今後、人生設計(ライフプラン)を組み立てるうえで、どのような点に注意する必要があるのでしょうか。

図表2は、一般的なライフステージにおける給付と負担のイメージです。横軸がライフステージで、0~100歳までの期間で考えています。

図表2

※筆者作成

全世代型社会保障では、例えば少子化対策や子育て支援政策として、子どもや子育て世帯に対し積極的に給付(支援)がされるようになっています。

児童手当の拡充(施行済み)はその典型といえますが、その原資には将来的に子ども・子育て支援金が予定されています。子ども・子育て支援金は医療保険料に上乗せして徴収されるものですが、医療保険制度の加入者が負担の対象になります。

つまり、児童手当の拡充については、子どもたちや子育て世帯は給付の対象になりますが、反面、保護者は医療保険の加入者でもあるため、費用の負担者でもあるということです。

ただし、給付に比べ、子ども・子育て支援金は少ないことが予測されるため、子育て期というライフステージにおいては「給付>負担」という関係性が成り立つと考えられます。

一方、子育て世帯が子育てを終えると、給付される側ではなく負担する側に回ります。このため、退職準備期や老後というライフステージにおいては、少子化対策や子育て支援における給付よりも負担が多くなることが考えられます。

このように政策について個別に考えていくと、給付と負担の関係性が見えてきますが、一生涯という期間をかけて給付と負担のバランスを調整するのが、全世代型社会保障です。

一般的なライフステージにおいては、おそらく傾向として、子育て期までは給付される側、子育てが終わると負担する側……というイメージになるのではないでしょうか。

まとめ

人の人生は千差万別です。子どものいる家庭、いない家庭、一生涯独身の方、ひとり親の家庭など、人の数ほど人生はあります。それぞれの家庭で人生設計(ライフプラン)が異なるのは当たり前です。

例えば、いわゆるDINKs(ダブル インカム ノー キッズ)の家庭では、一般的に世帯所得は多くなるため、給付よりも負担が多くなると考えられます。逆に、障害者世帯では、子どもが大人になっても支援を受ける必要があるため、給付と負担の関係は人生を通じ一般的に給付の方が多くなるでしょう。

全世代型社会保障は、みんなでみんなを支え合うための考え方ですが、きれい事のように思われるかもしれません。実際、実現は容易ではないでしょう。全世代型社会保障について、国民一人ひとりの受け止め方も異なるでしょう。

ただ事実として、この国は地域共生社会の実現を目指し動いています。このような潮流を私たちはどのように受け止め、人生設計(ライフプラン)に反映させていくのか。これまでの常識が変わろうとしていますが、ひょっとしたら、私たちには一度立ち止まって考えてみることが必要なのかもしれません。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)