ネット銀行の規模とATMの場所を調べてみました

配信日: 2020.05.30

大切なお金を預ける銀行として、ここではネット銀行の規模を地方銀行と比較すると共に、ATMのある場所について見てみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

ネット銀行の規模と一般銀行との比較

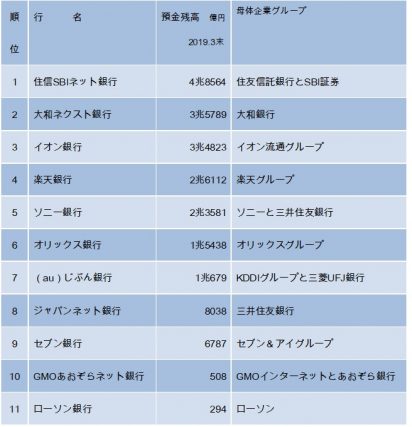

まずはネット銀行の規模について、いくつかの地方銀行と比較してみましょう。メガバンクの預金残高は180兆円から120兆円規模と桁違いに大きく、比較対象になりにくいため、今回は含めません。【表1】は、ネット銀行11行の預金残高と、その母体となっている企業を一覧にしたものです。

【表1】

各行の2019.3決算の有価証券報告書(※)に基づき筆者が作成

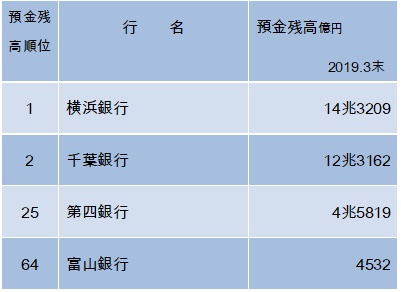

次に、【表2】で規模的に比較しやすい地方銀行をいくつか挙げてみます。

【表2】

各行の2019.3決算の有価証券報告書に基づき筆者が作成

2つの表を比較して分かることは、ネット銀行の預金残高上位行は、地方銀行の中位行とほぼ同じ規模であることです。また、ネット銀行の預金残高下位行は、ATM取引やネット取引に特化した独自路線を目指していると想定され、預金残高以外のところに銀行経営の視点をおいていると思われます。

ネット銀行の母体となる企業

ネット銀行は、事業親会社の傘下に設立され、母体となる企業があるケースが一般的です。銀行事業では、信用が最も大事な要素であり、母体となる企業の信用度に加えて、既存銀行の信用や人材の支援のもとで、スタートしたと思われます。

【表1】の通り、流通業、ITインターネット業、銀行などとの組み合せによって設立されており、ネット銀行という新しい銀行の業態が生まれてきた背景が、読み取れるのではないでしょうか。

多くの顧客の固定化をはかりたい流通業、インターネットのしくみを武器に新たな領域を目指したいインターネット企業、低コスト運営のネット銀行領域への進出をはかっておきたい銀行の思惑が合致したところでしょう。

ATMの設置場所

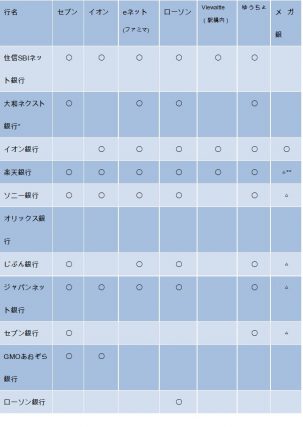

パーソナルな利用者の立場で考えた場合、銀行の使い勝手の良し悪しは、ATMの設置場所とその手数料ですが、ここでは設置場所を中心に見ていきましょう。【表3】は、各ネット銀行のキャッシュカードで取引可能な提携ATMがある場所の一覧です。

【表3】

各銀行のHPをもとに、自行のキャッシュカードで取引可能な提携ATMを調査、筆者が作成(2020.4現在)

*大和ネクスト銀行は大和証券カードとのツインアカウント(併用)でコンビニATMが使用できる

△**はメガ銀のうち、使用可能な銀行がある場合、または入出金どちらかが可能な場合を指す

リストした商業施設や既存銀行のATMのすべてを網羅するネット銀行はありませんが、11行中の8行は、ほぼ利用者の満足に応えるレベルが維持されていると思われます。

コンビニ・スーパー・郵便局・駅構内は、消費者にとって立ち寄りやすい場所ですが、母体企業の競合などの背景もあって、多少の差があります。後は利用者の選択の範囲ではないでしょうか。

その中で、オリックス銀行、セブン銀行、ローソン銀行は少し方向が違うようです。オリックス銀行は幅広い利用者に便宜を提供するよりは、特定の顧客層を狙った経営方針であるため、提携ATM設置とは別の方向を目指しているのでしょう。

また、セブン銀行・ローソン銀行は、自行キャッシュカードの他社流通店舗での利用よりは、すべての金融機関のカードを自社グループ店舗内のATMで使えることを目的としている点に大きな違いがあると思われます。

まとめ

新しく銀行事業に参入した異業種や、ネット銀行時代への対応策として参加した既存銀行の思惑はそれぞれに違いますが、消費者にとって使い勝手がよく、顧客本位の銀行はありがたい存在といえるでしょう。

新しく口座を開くには、そのネット銀行の信用度とATMなどの日常の利便性は不可欠です。規模や母体企業は、信用を得るためには、相当大きなウエイトを占める要素だと思われます。またATMの場所やその目指す機能について、ネット銀行ごとの違いを理解していただければ幸いです。

出典

※

住信SBIネット銀行

大和ネクスト銀行

イオン銀行

楽天銀行

ソニー銀行

オリックス銀行

じぶん銀行

ジャパンネット銀行

セブン銀行

GMOあおぞら銀行

ローソン銀行

横浜銀行

千葉銀行

第四銀行

富山銀行

執筆者:植田英三郎

ファイナンシャルプランナー CFP