高額になりやすい「がんの治療費」知らないと損する医療費軽減の仕組み

配信日: 2020.02.14

がんの治療には多額の医療費がかかると不安を抱く人は多いと思います。しかし、日本の公的医療保険は、医療費が高額であっても自己負担の限度額が一定額に抑えられています。この仕組みが「高額療養費制度」です。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

医療費の自己負担割合は1~3割

病気やケガで治療を受けたときの医療費については、すべて自己負担となるわけではありません。公的医療保険に加入している方の自己負担は、医療費の一部です。ただし、公的医療保険の適用対象となる医療費に限ります。がんの陽子線治療のような先進医療の技術料は、公的医療保険の対象外ですので全額自己負担です。

小学校入学前は2割の自己負担、小学校~69歳は3割の自己負担です。70歳~74歳の自己負担は一般で2割(一部1割)、現役並み所得者で3割です。75歳以上の自己負担は、一般で2割、現役並み所得者で3割です。

とはいえ、医療費が100万円と高額な場合、3割負担の人は30万円かかります。医療費の一部を負担すればよいといっても高額な場合、家計を圧迫します。そこで、公的医療保険には、自己負担割合とは別に、さらに負担を軽くする仕組みがあります。これが「高額療養費制度」です。

高額療養費制度とは

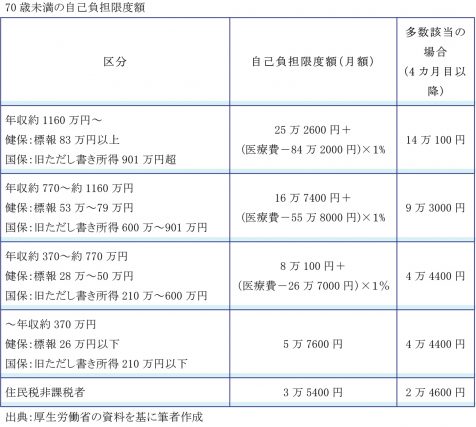

高額療養費制度は、月初から月末までの1ヶ月を計算の単位とし、所得に応じた一定の金額(自己負担限度額)を超えて医療費を支払った場合に、自己負担限度額を超えた金額を取り戻すことができる制度です。自己負担限度額は年齢や所得によって異なります。

例えば、70歳未満・年収約370万円~770万円の方の医療費が100万円かかった場合、窓口の負担は3割負担の30万円ですが、自己負担の上限額は、8万100円+(100万円-26万7000円)×1% = 8万7430円ですので、21万2570円(30万円-8万7430円)を申請により高額療養費として取り戻すことができます。

なお、健康保険組合や共済組合等によっては付加給付といって独自の上乗せがある場合がありますので、負担額がさらに軽減される場合があります。調べてみましょう。

ただし、高額療養費の対象となるのは、保険適用となる医療費のみです。「入院時食事代等の一部負担」や「差額ベッド代」「先進医療の技術料」などは高額療養費の対象となりません。

限度額適用認定証の交付を受けよう

がんの治療費のように高額の場合、後で高額療養費として自己負担限度額を取り戻せるとしても、窓口でいったんは自己負担割合相当額を支払わなければならないので大きな負担です。また、払い戻されるまで申請から3ヶ月程度かかります。

窓口での支払いが高額になることがあらかじめわかっていれば、事前に「限度額適用認定証」の交付を受けましょう。病院に保険証と一緒に提示すると、保険適用となる医療費に関して、支払う金額が自己負担限度額までです。

世帯合算や多数該当でさらに負担軽減

■世帯合算

個人単位が基本ですが、ひとりでは1回分の窓口負担では上限額を超えない場合でも、複数の受診や同じ世帯にいる他の方の受診について、窓口でそれぞれ支払った自己負担額を1ヶ月単位で合算できます。その合算額が一定額を超えたときは、超えた分を高額療養費として取り戻せます。

69歳以下の方の受診については、2万1000円以上の自己負担のみ合算されます。また、家族でも加入している医療保険が違う場合は合算できません。

■多数該当

同一世帯で直近12ヶ月間に3回以上の高額療養費が支給されると、4回目以降の自己負担額が引き下げられます。

執筆者:新美昌也

ファイナンシャル・プランナー