1人あたりの医療費格差拡大中。入院よりも通院の方がお金かかるって本当?

配信日: 2020.01.23

消費税が10%になったこともあり、健全な家計を維持していくためには今まで以上に支出を抑えて節約していきたいところです。そこで、実際のところどのくらい医療費がかかっているのか、昨今の医療費事情を調べてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

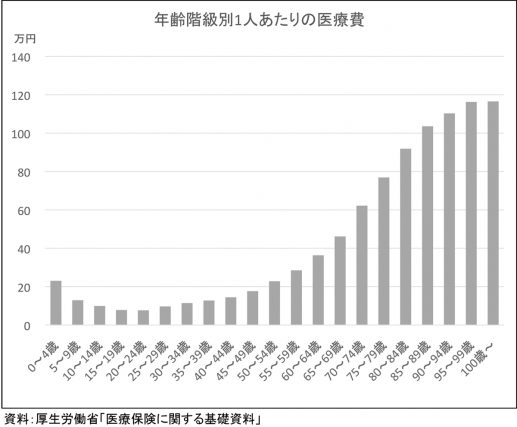

1人あたりの医療費は年間平均31万円

医療費は年齢による差が非常に大きく、高齢になるほど増えていく傾向にあります。厚生労働省の医療保険に関する基礎資料(平成28年度)から、年齢階級(5歳刻み)ごとの1人あたりの医療費をグラフにしてみました。

1人あたりの医療費は「診療費」「調剤」「食事・生活療養」「訪問看護」「療養費等(療養費および家族療養費のうち高額療養費を除く現金給付分と、移送費および家族移送費ならびに特別療養費)」の合計です。

全年齢の平均は31万1553円となっていますが、グラフを一目見てわかるように、年齢による差がかなりあります。1人あたりの医療費が最も多くかかっているのは100歳以上で、1年間で116万5284円となっています。

次に多いのは95~99歳の116万2405円、その次が90~94歳の110万3036円と、高齢になればなるほど医療費がかかる傾向にあります。医療費が最も少ないのは20~24歳の7万6366円、次が15~19歳の7万8140円、その次が25~29歳の9万6565円となっています。

0~4歳は23万454円で20~24歳の3倍ほどかかっていますが、子どもや働き世代はいずれも平均以下で、60~64歳から上の世代が平均以上になっています。20~24歳と100歳以上では15倍もの差があり、医療費の差額は108万8918円にもなります。

医療費が多くかかっている年齢では、病気やけがをして病院等へ行く可能性が高いことから、事前に安心できる備えをしておきたいものです。

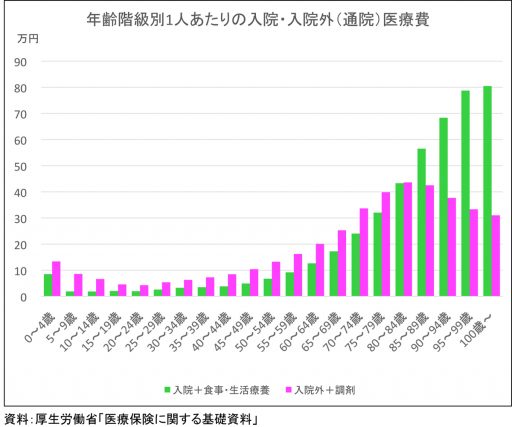

80歳代前半までは入院より入院外(通院)の負担のほうが大きい

次に1人あたりの医療費を入院と入院外(通院)に分けて、それぞれ年齢階級別の傾向を確認してみました。入院の医療費は診療費(入院)と食事・生活療養を足しており、入院外の医療費は診療費(入院外)と調剤費を足しています。

入院の医療費は、1つ目のグラフと似たような傾向にあり、最も医療費がかかっているのが100歳以上(80万4741円)で、最もかかっていないのが10~14歳(1万8517円)です。

ところが入院外のほうは少し違い状況が違います。0~4歳から80~84歳までは入院と同じような傾向にあり、1人あたりの医療費は常に入院より入院外のほうがかかっています。

しかし、85~89歳より上の年齢階級では入院外の医療費が減っており、100歳以上では50万円近い差があります。85歳を過ぎると体力面等から入院での診療が中心になっているのではないでしょうか。

年齢階級別の医療費を知ることで、将来の医療費に備えやすくなります。50歳くらいまでは病気やけがをする確率が低いので、医療費があまりかかりません。しかし、50歳を過ぎたあたりからは累進的に医療費がかかってきます。将来を先読みして、健康があたり前の若い頃から、堅実に備えていくようにしましょう。

執筆者:松浦建二

CFP(R)認定者